Minulý týden se hodně hovořilo o údajné hrozbě, kterou naznačila Čína směrem ke Spojeným státům: Snížíme nákupy vašich vládních obligací. Taková situace by podle běžně používané logiky, či přesněji řečeno víry, mohla vyvolat značné turbulence na světových trzích. Jenže celá věc se má trochu jinak.

Asi nikdy se nedozvíme, zda šlo z čínské strany o informační přehmat, či záměrný (i když oficiálně popíraný) signál, který měl Spojeným státům ukázat, že i Čína má v případných obchodních a ekonomických sporech své páky. Spekulace o změně v čínských nákupech amerických obligací jsou každopádně opět plnou silou na světě, a je tudíž namístě se trochu zamyslet nad tím, co by takový krok vlastně přinesl.

Na první pohled by se zdálo, že pokud někdo přestane kupovat něčí obligace (tj., přestane mu půjčovat), jde jednoznačně o negativní zprávu pro dlužníka. Jenže tato perspektiva se dramaticky mění ve chvíli, kdy si uvědomíme, že svět se pravděpodobně stále topí v nadměrných úsporách. To má v této souvislosti dva hlavní důsledky: Pokud odpadne jeden věřitel (zájemce o obligace), stačí u málo rizikových aktiv obvykle jen malý růst výnosů (pokles cen obligací) a rychle se najde zájemce jiný (krátkodobé sazby jsou navíc hájenstvím centrálních bank). A za druhé, ve světě s nadbytečnými úsporami je nejvzácnější komoditou poptávka, tudíž i relativně slabý měnový kurz, který stimuluje exporty. Podívejme se nyní krátce z této rozšířené perspektivy na moderní ekonomickou historii USA a Číny.

Z Číny se postupně stávala dílna světa a její produkty houfně mířily zejména do USA. Tento čínský úspěch stojící do značné míry na levné pracovní síle by ale běžně byl stále více tlumen tím, jak by hlad po čínských exportech táhl nahoru kurz renminbi. Jeho posílení by totiž postupně snižovalo konkurenceschopnost čínského zboží (a zároveň zvyšovalo kupní sílu čínských domácností). Čínská vláda toto dopustit nechtěla, a tudíž musela dolary získané z exportů recyklovat tak, aby dolar neslábl a renminbi neposilovalo. Tudíž začala masivně nakupovat americká investiční aktiva a zejména vládní dluhopisy. Fakticky tak Američanům půjčovala na nákupy své produkce (to samé vůči svým „zákazníkům“ činí třeba Němci).

Čínské nákupy amerických vládních obligací pravděpodobně tlačily dolů jejich výnosy, ale hlavně fungovaly jako nástroj, který udržoval v chodu starý exportně-investiční model čínské ekonomiky. Ten by se jinak zhroutil pod vahou sílícího měnového kurzu. Z americké perspektivy by eliminace těchto nákupů měla zrcadlový efekt – oslabení dolaru, zvýšení konkurenceschopnosti amerických vývozů a naopak snížení atraktivity dovozů. K tomu by pravděpodobně vzrostly výnosy amerických obligací, ale jak jsem již naznačil výše, ve světě zaplaveném úsporami je rozumné předpokládat, že k masivní reakci trhů, či dokonce dluhové krizi by to nevedlo.

Jak jsem několikrát zmínil, výše uvedená mechanika je relevantní pro svět s nadbytkem (plánovaných) úspor, který můžeme nazývat světem dlouhodobé stagnace (secular stagnation) ve kterém Spojené státy fungují jako bezpečný přístav. Situace by se dramaticky změnila ve chvíli, kdy by Spojené státy tímto přístavem být přestaly, protože pak by se náhrada za čínské nákupy hledala mnohem hůře. A také ve chvíli, kdy by se dlouhodobá stagnace začala měnit v dlouhodobou expanzi, protože pak by se úspory staly žádanějším zbožím a atraktivita slabšího měnového kurzu by naopak klesala. Ještě před rokem, dvěma bychom asi tvrdili, že oba tyto scénáře jsou jen finance fiction. Dnes si to již tvrdit nedovolím, ale to je téma na jiný článek.

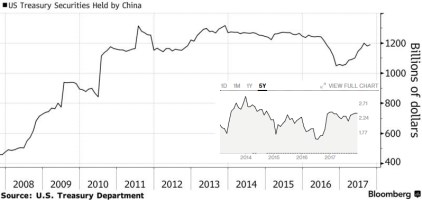

Na závěr dnešního příspěvku mohu ještě čtenářovi a čtenářce nepřesvědčené mými argumenty nabídnout následující dva grafy. V prvním z nich je porovnání vývoje objemu amerických vládních obligací držených Čínou a výnosů amerických dluhopisů:

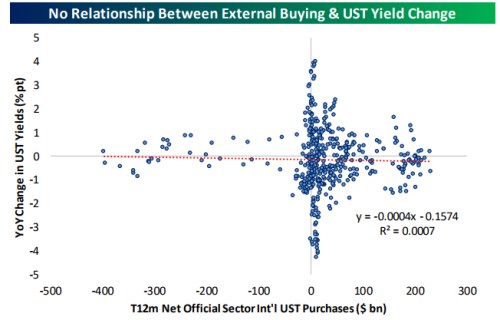

V druhém grafu od Bespoke je porovnání změny ve výnosech obligací a výše jejich nákupů ze strany zahraničních subjektů: