Dolar si stále drží svou výjimečnou pozici ve světové ekonomice, jeho podíl na devizových rezervách významných centrálních bank je nadále vysoký a v některých případech se dokonce ještě zvedá. Hlavní ekonom banky Natixis Patrick Artus to vnímá jako důvod, proč Spojené státy nemají problém při financování svých rozpočtových a obchodních deficitů. Tato pozice dolaru podle něj přispívá i k tomu, proč má zbytek světa stále velký zájem o americké akcie. Ekonom ale zároveň považuje za relevantní otázku, zda by dolar tuto svou výjimečnou pozici nemohl v budoucnu ztratit.

Pokud by se pozice dolaru ve světové ekonomice změnila, „došlo by také k úplné změně fungování mezinárodního monetárního systému.“ K tomu by podle Natixisu mohlo dojít hned z několika důvodů. V první řadě bychom měli věnovat pozornost tomu, že Spojené státy mají „masivní strukturální problémy“. Mezi ně lze zařadit problémy v kvalifikaci a vzdělání pracovní síly či slábnoucí technologický pokrok. USA mají navíc „chronický nedostatek úspor“, ten vede k chronickým vnějším deficitům, které by nakonec mohly vést ke krizi vyvolané vnějšími dluhy.

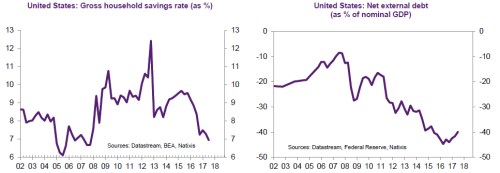

Vývoj hrubé míry úspor amerických domácností ukazuje první z následujících dvou grafů, ve druhém je vyznačen vývoj čistých vnějších dluhů v poměru k nominálnímu produktu. Tato míra zadlužení se zvyšuje od let 2007 a 2008 a nyní se pohybuje kolem 40 % HDP:

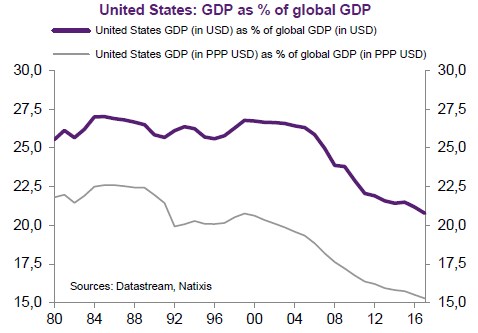

Artus poukazuje i na to, že pozice dolaru ve světové ekonomice a jeho podíl na devizových rezervách neodpovídá významu, který mají Spojené státy v globální ekonomice. Jak ukazuje další obrázek, podíl amerického produktu na produktu světovém se podle metody měření nyní pohybuje zhruba na 15 % či 20,5 %. Dolar ale nyní tvoří více než 60 % devizových rezerv centrálních bank:

Natixis se domnívá, že mimo výše uvedené by silnou pozici dolaru ve světové ekonomice mohlo ve středně dlouhém období ohrozit i to, že v americké ekonomice dochází k opakovaným krizím a bublinám. I nyní se tam podle banky ceny akcií i nemovitostí nacházejí „mimořádně vysoko“.

Zdroj: Natixis