Penta, skrze svoji dceřinou společnost Fortbet Holdings, usiluje o výkup všech akcií Fortuny obchodovaných na pražské a varšavské burze a jejich následné stažení z těchto burz a nabízí 182,50 Kč za akcii (29,80 PLN). Nabídková cena představuje prémii více než 20 % oproti průměrné 6měsíční ceně a nachází se mírně nad aktuální tržní cenou. Lhůta pro doručení oznámení o akceptaci nabídky začala 23. ledna a potrvá do 23. února 2018.

Podle vyjádření managementu Fortuny (Regulatorní oznámení z 2. 1. 2018 dostupné v IR sekci webu www.fortunagroup.eu ZDE) nabídková cena představuje “úplné a férové ohodnocení splolečnosti”.

Stažení akcií z burzy by mělo Fortuně přinést zejména úlevu od informačních povinností, které znevýhodňují společnost před jejími veřejně neobchodovanými konkurenty, dále účinnější naplňování dlouhodobých cílů v oblasti CEE včetně možnosti dalších akvizic nebo úsporů nákladů souvisejících s duálním listingem v ČR a Polsku.

Nabídka přichází po loňském tendru, kdy Penta nejprve nabídla 98,69 Kč a později nabídku zvýšila až na 118,04 Kč za akcii. Penta tak postupně dokázala navýšit svůj podíl ve společnosti až na současných 80,2 %. Největším minoritním akcionářem zůstává Franklin Templeton.

Situace na trhu

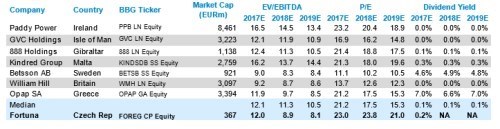

Relativní diskont z pohledu tržního ocenění akcií Fortuny vůči svému sektoru se díky dramatickému růstu ceny akcie v roce 2017 (+104 %) téměř uzavřel. Fortuna se nyní obchoduje blízko sektorovému mediánu s forward ’17 EBITDA násobkem 12,0 oproti 12,1 sektoru a forward ’18 EBITDA násobkem 8,9 oproti 11,3 u sektoru. Na úrovni forward P/E se obchoduje dokonce s prémií 23,0 oproti 21,2 (’17) u sektoru a 23,8 oproti 17,5 (’18) u sektoru.

Nadto, všichni sektoroví “peers” Fortuny působí na vyspělých západoevropských trzích a mají vyšší podíl tržeb z online byznysu, v protikladu k Fortuně, která je ukotvena v CEE regionu (nedávná expanze směřovala do Rumunska a Chorvatska) a která je stále ještě velmi „retailová“.

Srovnání v následující tabulce je založeno na odkupní ceně 182,50 Kč/akcii:

Na druhé straně, Fortuna se nyní nachází v období několikaletého dvouciferného růstu EBITDA, částečně díky akvizicím irského Hattricku a čtyř menších rumunských sázkových kanceláří. Minimálně první z nich byla vnímána jako hodnototvorná (kupována za EBITDA násobek 6,85), což vrhá slušné světlo na schopnosti managementu. Otázkou však zůstává, jak Fortuna svou balkánskou expanzi celkově zvládne a zda svým růstovým očekáváním dostojí. Připomeňme, že Fortuna má za sebou už jeden neúspěšný vstup na chorvatský trh, který skončil odprodejem tamní sítě za jedno Euro.

V dalším vývoji ukáže směr reakce největšího minoritního akcionáře Franklin Templeton, který dosavadní nabídky Penty odmítal.

Mimořádná valná hromada Fortuny bude hlasovat o návrhu na delisting 15.2. – týden před ukončením nabídky odkupu.

Analytický komentář

Analytik Patria Finance Ondřej Martínek říká: „Před aktuální nabídkou Penta zopakovala, že následně hodlá učinit kroky k přeměně zaknihovaných akcií na listinnou podobu a k vyřazení akcií z obchodování na BCPP a WBCP. K takovému kroku je podle holandského práva třeba minimálně 50 % hlasů na valné hromadě. Penta už nyní disponuje větším procentem, má proto možnost svůj záměr bez problémů prosadit. Upozorňujeme proto minoritní akcionáře, kteří se odhodlají si akcie Fortuny ponechat, že v případě úspěšného delistingu čelí výraznému riziku, že budou držet nelikvidní cenné papíry s velmi omezenou možností následného prodeje.“

Upozornění:

Vzhledem k tomu, že Patria poskytuje společnosti Fortbet Holdings Limited administrativní podporu při odkupu cenných papírů a může být potenciálně ve střetu zájmů, je výše uvedený článek analýzou veřejně dostupných informací a nevyjadřuje názor ve vztahu k uvedené veřejné nabídce.