Takzvanou fiskální dominancí se myslí stav, kdy centrální banka přímo, či nepřímo ztrácí svou nezávislost a její politika se stává „otrokem“ politiky fiskální. Jde o jakousi měkčí verzi naprosto přímočarého a doslovného tištění peněz, které financuje vládní výdaje utržené ze řetězu. V současném kontextu se o fiskální dominanci hovoří zejména ve vztahu k relativně vysokému vládnímu zadlužení mnoha zemí a hrozbě, kterou v této souvislosti může představovat růst sazeb. Míříme ale skutečně ke stavu, kdy třeba i taková ČNB bude tancovat tak, jak vláda píská?

K závěru, že fiskální dominance je v řadě zemí nevyhnutelná, už došla řada lidí a jejich logika alespoň na první pohled sedí: Vládní dluhy jsou často hodně vysoko (my na tom nejsme tak zle), krizi likvidity, či dokonce solvence ale brání mimořádně nízké sazby. Ty totiž i přes vysokou úroveň dluhů drží úrokové náklady na udržitelných úrovních. Pokud by ale měly sazby vzrůst, celá tato „částečná rovnováha“ se stane nerovnováhou. Pokud tedy centrální banky nechtějí vyvolat dluhovou krizi, nemohou svou politiku utahovat a sazby zvedat ani v případě, že by to jinak bylo namístě. Jenže v takovém případě jen nahradíme dluhovou krizi krizí vzniklou z bublin nafouknutých nemístně uvolněnou monetární politikou.

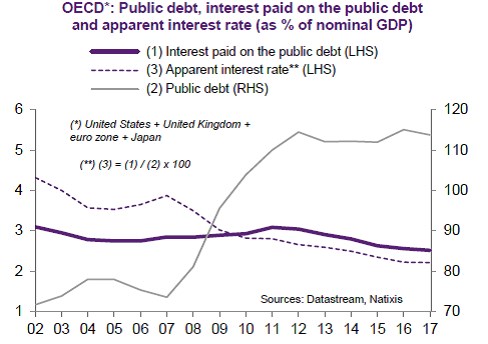

Důvěryhodnost této teorii dávají i grafy ve stylu toho následujícího od Natixisu, který ukazuje prudký růst veřejných dluhů vyspělých zemí po roce 2007 a následně jeho stabilizaci na úrovních nad 110 % nominálního produktu. Sazby ovšem klesají a tudíž udržují dluhovou službu na udržitelných úrovních. Pokud to tak ale má zůstat, nesmí centrální banky sazby zvedat a tudíž se dříve, či později podvolí oné fiskální dominanci.

Skutečně nevyhnutelná dominance?

Čtenář si možná vzpomene, že během předchozích let jsme slyšeli řadu tvrzení o tom, že nás čeká vysoká inflace (či dokonce, že pouze vysoká inflace může snížit dluhovou zátěž). Je zřejmé, že žádná vysoká inflace se nedostavila. Ony inflační teorie totiž vypadaly logicky, ale ve skutečnosti se opíraly o selektivní „výmarskou“ historii a značně osekanou monetární teorii. Ta úplně ignorovala, že poptávka po penězích není konstantní (tj., po krizi prudce vzrostla a centrální banky právě na to reagovaly zvýšenou peněžní nabídkou). Není možné, že podobné vady na kráse najdeme i u zdánlivě neprůstřelné teorie posunu k fiskální dominanci?

Oněch vad najdeme hned několik. Za prvé, pokud se rozhlédneme kolem, nezdá se, že by centrální banky mířily do područí vlád. Fed sazby zvedá. Pokud by mu hrozila fiskální dominance, pak by jej současný dluhy procyklicky zvedající fiskální úlet americké vlády měl posouvat k pomalejšímu snižování sazeb (a ne k rychlejšímu utahování, které je v tuto chvíli pravděpodobné). Pokud bychom se na pozici ECB ptali „německy“ přemýšlejících ekonomů, pak bychom asi došli k závěru, že ta již ve fiskální dominanci dávno je. Trochu vyváženější pohled ale podle mne ukazuje, že ECB bránila krizi likvidity na periferii a uvolňovala finanční podmínky, čímž poskytla prostor pro konsolidaci (který některé země využily velmi dobře, některé méně). S fiskální dominancí to každopádně nemá nic do činění a ani hlavní rysy dalších plánů ECB mi ji nepřipomínají.

O fiskální dominanci můžeme živě diskutovat v případě hodně zadluženého Japonska, ale opět tu záleží na úhlu pohledu: Je současná stimulace BoJ zejména snahou zachraňovat vládu, či pokusem oživit ekonomiku a mimo jiné tak snížit dluhovou zátěž? Za mě jednoznačně to druhé. A tím se dostáváme k věci zřejmě nejvýznamnější: Opomíjeným proměnným. Stejně jako výše zmíněná inflační teorie opomenula pár detailů jako je měnící se poptávka po penězích, jejich multiplikace a rychlost obratu, teorie fiskální dominance zase ignoruje vztah mezi sazbami a růstem: Pokud jdou sazby nahoru, mělo by to být odrazem sílící ekonomiky, která by (při správně prováděné fiskální politice), měla dluhovou službu ulehčovat.

Fiskální dominance tak při jemnějším pohledu teoreticky hrozí ve chvíli, kdy sazby porostou z jiných důvodů, než je sílící ekonomika (nebo vysoce zadlužená vláda udržitelného oživení nevyužije k fiskální konsolidaci). S minimální, ale nenulovou pravděpodobností je takový scénář možný například nikde jinde než v USA: Současná vláda může dělat další fiskální přešlapy, trhy nakonec ztratí „nezviklatelnou“ víru v pevnost dolaru a amerických obligací, začnou růst rizikové prémie. A americký prezident (v té době již ve funkci doživotně, po vzoru čínských vládců pevné ruky) donutí Fed masivně vstupovat na trh a tisknout peníze tím nejhorším způsobem ze všech.

Zatím jsou podobné scénáře snad stále jen finance fiction. A nezapomínejme, že dluhy se také dají snižovat bankroty a odpouštěním. Což není nic jiného, než uznání chyb jak na straně dlužníka, tak na straně věřitele. Mít na paměti by to mělo například Německo, které půjčkami do zahraničí financuje své exporty a tudíž podporuje domácí zaměstnanost. Ale to již je z trochu jiného soudku.