Minulý týden jsem tu nakousl téma „tří absurdně levných akcií“. Na tento týden jsem si nechal poslední z nich – společnost Cirrus Logic. Jde o technologickou firmu zaměřující se zejména na výrobu audio procesorů pro produkty Applu, ale jejím klientem je i Samsung. Proč by měla být „absurdně levná“?

Dejme stranou různé násobky, které na úrovni jednotlivých firem mohou napáchat více škody než užitku, a porovnejme kapitalizaci firmy s tím, co skutečně vydělává. Investoři si nyní cení akcií firmy na celkových 2,28 miliard dolarů. Jak vidíme z následující tabulky od Morningstar, výsledky jsou celkem rozházené, nicméně tržby soustavně rostou. Provozní tok hotovosti dosáhl v minulém roce mimořádných 369 milionů dolarů a po investicích do provozu firmě zbylo necelých 320 milionů dolarů. Tedy cca trojnásobek volného toku hotovosti z roku 2013 a 2016:

Pokud by Cirrus odtud až na věčnost generoval ročně oněch 320 milionů dolarů, současná hodnota tohoto toku hotovosti by dosahovala 7,4 miliardy dolarů – více než trojnásobek kapitalizace. Trh si tedy evidentně nemyslí, že 320 milionů dolarů ročně je „novým normálem“ této společnosti. Tím by podle výše kapitalizace mělo být nějakých 100 milionů dolarů ročně – tedy zhruba to, co firma vydělávala v roce 2013.

Z výše uvedeného je zřejmé, že alespoň na první pohled trh skutečně vykazuje značnou skepsi a implicitně počítá s tím, že výsledky firmy se značně zhorší. Pro optimistu bude naopak výše uvedené známkou oné absurdní levnosti. Anders Bylund na Fool.com tvrdí, že prodeje Applu generují 79 % tržeb firmy, prodeje Samsungu 15 %. Tuto akcii tedy podle investora můžeme vnímat jako jakousi provozně zapáčenou sázkou na , či prodej chytrých telefonů obecně. Pohled na graf s vývojem cen akcií Applu a Cirrusu ale hovoří dost jinou řečí – druhá akcie si již delší dobu vede poměrně dost zle.

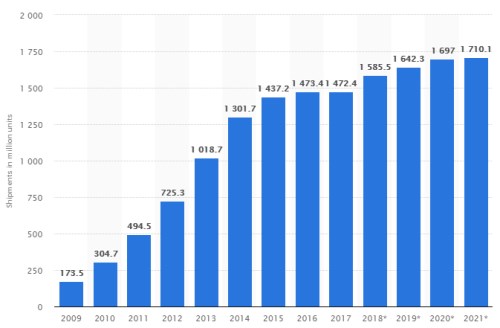

Klíčovou roli bude (nejen u Cirrusu) hrát další vývoj globálních prodejů chytrých telefonů (a samozřejmě úspěšnost Applu v porcování tohoto trhu). Poslední dobou se objevuje stále více úvah tvrdících, že trh je již nasycen a objemovými prodeji za svým vrcholem. Konec konců je pravděpodobné, že i se bude muset, co se týče růstu tržeb, stále více spoléhat na ceny a ne na množství. Historický vývoj globálních prodejů chytrých telefonů ukazuje následující graf od Statisty. Podle posledních let by se zdálo, že teze o „chytrém“ vrcholu mají něco do sebe, i když graf v projekcích (z mě neznámého důvodu) předpokládá, že trh se opět zvedne a rok 2017 byl z hlediska trendu výjimečný:

Situaci vnímám tak, že o moc více prodávat nebude a očekávání u Cirrusu byla ještě nedávno nastavena na mnohem větší optimismus. Zatím se nezdá, že bychom hleděli na společnost, které hrozí vážné problémy – to by si asi musel najít úplně jiného dodavatele. Hledá se „jen“ nové dno, které více odpovídá pravděpodobnému vývoji na trhu.

Cirrus se také snaží prorazit jinde a to zejména v oblasti hlasové biometrie (prý již testuje produkt u některých zákazníků). Konkurentem mu zde ale budou alternativní technologie, jako je například rozeznávání tváří chytrými telefony, či otisků prstů přímo z displeje telefonu. Z perspektivy výsledků posledních let pak tato akcie bezesporu levná je. Pokud se propad volného toku hotovosti podaří zastavit znatelně nad oněmi 100 miliony dolarů ročně, mělo by jít o zajímavou hodnotovou investici. Takhle nějak vypadají typická dilemata hodnotového investora.