Hlavní ekonom francouzské banky Natixis Patrick Artus tvrdí, že příjmy v zemích eurozóny mohou stále méně záviset na domácí ekonomické aktivitě a naopak se budou odvíjet od akumulace zahraničních aktiv a následných rent. Co jej k takovému pohledu vede?

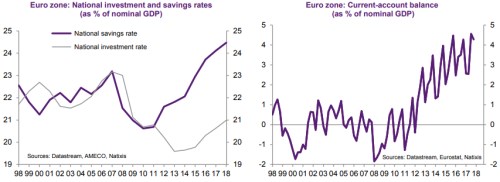

Artus v první řadě poukazuje na vysokou míru úspor, která značně převyšuje investiční požadavky evropského korporátního sektoru. Vzniká tedy nerovnováha a „strukturální vnější přebytky“. Tento vývoj popisují následující dva grafy. První ukazuje postupně se rozšiřující propast mezi mírou úspor a investic v eurozóně. Druhý se pak zaměřuje na vývoj přebytků běžného účtu eurozóny jako celku. Tyto přebytky se začínají prudce zvyšovat spolu s tím, jak se prohlubuje zmíněná propast:

Podle Artuse k uvedenému vývoji značně přispívá nízký potenciální růst eurozóny, který se promítá do utlumených investic a následně do rostoucí nerovnováhy mezi nimi a úsporami. Nízký potenciál a související utlumené investice odrážejí negativní vývoj v oblasti produktivity. Vysoká míra úspor je pak podle něj důsledkem klesajících vládních deficitů, zvyšující se ziskovosti korporátního sektoru a dlouhodobě vysoké míry úspor domácností.

Prozatím se nacházíme ve stavu, kdy přebytky úspor nad investicemi a vnější přebytky vedou ke snižování čistého vnějšího dluhu. Jak ukazuje následující graf, čisté vnější dluhy se v poměru k HDP zvyšovaly až do roku 2009, poté ovšem nastal zlom a od té doby se tyto dluhy snižují. Nyní se nacházejí zhruba na úrovni roku 1998:

Artus poukazuje na to, že pokud bude vývoj pokračovat nastaveným směrem, eurozóna bude po čase hromadit čistá zahraniční aktiva a stane se rentiérskou ekonomikou, kde budou velkou část příjmů tvořit příjmy ze zahraničních aktiv. Názorným příkladem takového stavu je již nyní Německo.

Zdroj: Natixis