Ve Spojených státech se politici opět hádají o to, co je příčinou rozpočtových deficitů a vysokého vládního zadlužení. Republikáni obvykle viní příliš vysoké vládní výdaje, demokraté hovoří o příliš nízkých daních. Ekonomové pak hovoří o riziku dluhové krize. Známý investor a ekonom Gavyn Davies se na svém blogu na stránkách Financial Times ptá, o jaké krizi by vlastně měla být řeč.

Federální rozpočtový deficit by letos měl dosáhnout asi 5 % HDP a jeho výše je s ohledem na téměř plnou zaměstnanost téměř nevídaná. Rozpočtová kancelář Kongresu CBO navíc očekává, že v následující dekádě bude vývoj podobný v případě, že nedojde k výraznější změně fiskální politiky. Pokud by se projevily některé pozitivní dopady změn v daňovém systému, vývoj by nemusel být tak špatný, ale na druhou stranu může udeřit další recese, která by tato pozitiva z hlediska deficitů hladce vymazala.

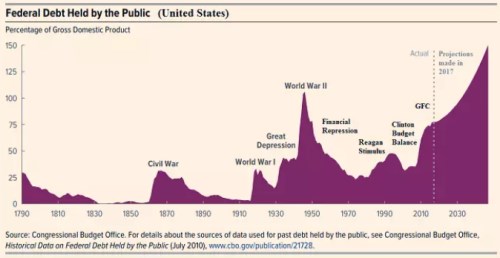

Podle CBO by se federální dluh držený soukromým sektorem měl vyšplhat z letošních 78 % HDP na 96 % HDP v roce 2028. Jde o rozumný odhad a v delším období se bude zadlužení pravděpodobně šplhat směrem k 150 % HDP v roce 2047. Značně k tomu přispějí vyšší úrokové náklady a růst výdajů na sociální zabezpečení a zdravotní péči. „V následujících desetiletích dluhy porostou tempem, které je z technického hlediska neudržitelné, protože by nikdy neskončilo. Není tedy třeba zdůrazňovat, že jde o znepokojivou situaci. Úrokové náklady by totiž měly na konci zmíněného období spolykat dvě třetiny výnosů daní z příjmů. Stále to ale není to samé, jako tvrdit, že fiskální krize je nevyhnutelná,“ píše Davies.

Historický vývoj poměru federálního dluhu drženého soukromým sektorem k HDP je spolu s projekcemi CBO vyznačen v grafu:

Krize je vyvolána prudkou změnou v ekonomice a na trzích a ne pouhým postupným zvyšováním zadlužení. V případě Spojených států je podle investora „téměř nemožné vyvolat krizi prudkým propadem důvěry ve schopnost vlády splácet dluhy“. Jakákoliv země se standardně fungující centrální bankou totiž může v extrémním případě vytvořit peníze, které potřebuje, aby z technického hlediska udržela svou solvenci. Dolar navíc slouží jako globální prostředek směny a tudíž poskytuje větší schopnost splácet dluhy zahraničním investorům. „Formální insolvence je tak u Spojených států téměř nemožná. Nastat by mohla pouze v případě, kdy by centrální banka odmítla navýšit svou rozvahu za určitou pevně danou hranici. A to je těžké si představit,“ domnívá se Davies.

Na druhou stranu je možné, že ve Washingtonu se rozhoří boj o to, zda bude dál panovat takzvaná monetární dominance nebo zda nastane fiskální dominance. Pak by po centrální bance bylo požadováno, aby svou politikou šla na ruku politice fiskální. Následně by rostlo riziko vysoké inflace, propad kurzu dolaru a růst krátkodobých sazeb. Něco podobného se stalo na počátku sedmdesátých let, když prezident Nixon donutil Fed k inflační monetární politice. Takový vývoj by byl pro ceny globálních aktiv „devastující“. Nicméně v tuto chvíli je podle Daviese těžké si představit, že by k němu nyní došlo bez předchozího varování. Riziko vysoké inflace je totiž nyní stále nízko a Fed je dobře připraven na možnou bitvu s politiky.

Zdroj: Blog Gavyna Daviese na FT