Třeba The Guardian nedávno psal o tom, že Spojené království čelí krizi, ale řeči o záchranném balíčku od MMF jsou přehnané. Připomíná v této souvislosti rok 1976 a my se dnes na dluhově- měnově – ekonomický příběh UK podíváme více do detailu.

The Guardian: Psal se rok 1976, kdy byla vláda Jamese Callaghana nucena obrátit se na Mezinárodní měnový fond se žádostí o záchrannou půjčku. Nyní stejně jako tehdejší ministr financí Denis Healey i Rachel Reeves čelí výzvě jak uklidnit nervózní globální investory … většina ekonomů očekává, že Reeves oznámí zvýšení daní , aby pokryla rozpočtový schodek … pro většinu ekonomů jsou však srovnání s Healeyho prosbou o pomoc ze strany MMF značně přehnaná.

Já jsme tu před časem poukazoval na některé úvahy ekonoma Michaela Pettise, který se zaměřuje na to, jak velkou roli hrají v případě UK a také USA finanční trhy. Konkrétně jejich atraktivita pro zahraniční investory a následný vliv na celou ekonomiku. Přirovnával jsem to k tzv. holandské nemoci. Tedy stavu, kdy nějaká země disponuje velkým nerostným bohatstvím a jeho těžba, zpracování a exporty samy o sobě prospívají, ale negativně doléhají na zbytek ekonomiky. V případě zmíněných dvou zemí může být tímto „bohatstvím“ velikost a likvidita finančních trhů a kvalita aktiv na nich obchodovaných. Ty také táhnou nahoru měnový kurz a tím ovlivňují zbytek ekonomiky z hlediska výkonu i struktury.

Již nějaký čas se ale diskutuje o tom, že USA ztrácejí svou výjimečnou pozici. Ovšem jak tu občas poukazuji, je to příběh pestrý, žádná černobílost. Třeba na akciích se o americké výjimečnosti dá stále bez přehánění hovořit. O UK se nemluví zdaleka tak často a situace je tu jiná. Valuace na akciovém trhu nejsou ani zdaleka tak vysoko (ve srovnání se zbytkem světa a i vlastní historií). A dluhově fiskální výhled alespoň na povrchu vzbuzuje více obav, než u USA. Z pohledu oné finanční verze holandské nemoci by tak na tom v UK mohli být paradoxně lépe než USA. Ale krizi si asi nepřeje nikdo. Jak oprávněné by byly obavy z ní?

Nedávno jsem se tu s pomocí analýzy od Natixisu věnovat srovnání dluhového vývoje v Evropě s tím americkým. A v této studií nalezneme i kalkulace a predikce pro UK. Zde jsou:

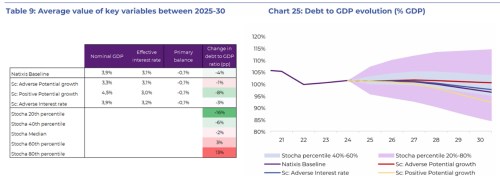

Odhady Natixisu jsou založeny na několika scénářích s kombinacemi potenciálního nominálního růstu, efektivních sazeb z půjček a primární rozpočtové bilance (toho, jak vláda hospodaří před úrokovými náklady). Výsledek ukazuje, že ve všech popsaných scénářích dluhy britské vlády do roku 2030 v poměru k HDP klesnou. Nicméně ekonomové Natixisu dodávají, že stále existují velká rizika spojená s dalším vývojem rozpočtů. Tedy toho, zda bude dosaženo v tabulce vyznačené primární bilance.

Pokud by se predikce naplnily, nejen že to není na úvěr od MMF, ale asi ani na krizi. A USA by ze srovnání s vládně dluhovým očekávaným vývojem v UK vyšly mnohem hůře. Pokud tedy nebereme v úvahy jejich výrazně nižší současnou míru zdanění a tudíž teoretický potenciál pro vyšší daně a rozpočtovou konsolidaci. Podotýkám, že vyšší daně mohou být nyní považovány za velmi málo pravděpodobné, ale jak poukazuje třeba Greg Mankiw, součet pravděpodobností jednotlivých řešení současné americké dluhové trajektorie musí být jedna. I když každá z nich se nyní může zdát jako velice nepravděpodobná.