Bezpečnost skutečných přístavů bychom asi posuzovali spíše absolutně – ne ve srovnání s jinými, ale na základě toho, jak moc jsou skutečně chráněny před větry a vlnami. S bezpečností přístavů investičních a měnových to ale může být rozdílné. Zde může hrát větší roli právě relativní srovnávání. Takže třeba fungování Spojených států a dolaru jako bezpečného přístavu je dáno nejen tím, jak on sám je schopen chránit před vlnami a větrem. Ale i tím jak moc to (ne)jsou schopny dělat jiní adepti na bezpečný přístav.

Jednou z variací na výše uvedené téma jsou úvahy o tom, že dolar by mohl ztrácet svou pozici dominantní měny ve světové ekonomice. Ale neděje se tak právě proto, protože k němu neexistují reálné alternativy. Snad jen postupný posun směrem k multiměnovému rezervně obchodnímu systému.

Už jsem se tu věnoval i s tímto tématem související fiskální udržitelnosti dluhů americké vlády. A tomu, že důvěra v USA může pramenit i z toho, že mají potenciální a dosud nevyužité „daňové zdroje“. V tom smyslu, že jejich míra zdanění je znatelně pod standardem vyspělých ekonomik. A i když se nyní zvyšování daní může zdát jako těžko představitelné, ve srovnání s jinými alternativami může být nejpravděpodobnější (a nejdělatelnější).

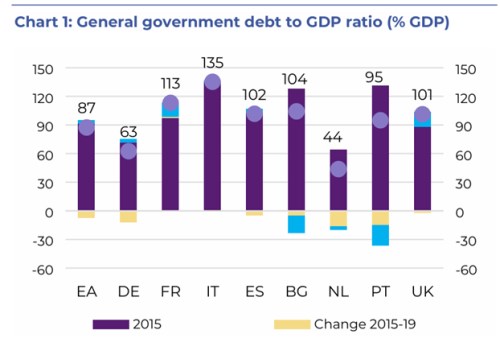

V rámci onoho relativního pohledu na bezpečnost přístavů se dnes podíváme na situaci v eurozóně (EZ). Tedy měnové unii, jejíž měna je jedním z potenciálních kandidátů na alternativu k dolaru. Na to, aby se jí skutečně stala, by musela být splněna řada podmínek a jednou z nich by pravděpodobně bylo to, že se dluhová s fiskální trajektorie neutrhne ze řetězu. Následující graf od Natixisu ukazuje míru vládního zadlužení vybraných zemí eurozóny a jí jako celku:

Vážený průměr EZ tedy výrazně táhne dolů Německo, díky němuž se celkově zadlužení pohybuje pod Spojenými státy. Japonsko je mimochodem někde úplně jinde, Čína něco nad EZ, ale u ní je asi trochu otázka toho, jak jsou dluhy konsolidovány a vykazovány. Nikde přitom ale nejde ani tak o současný stav, jako o dlouhodobější dynamiku a směr. Před časem jsem tu psal o tom, že Čína si v tomto smyslu podle některých predikcí se Spojenými státy nezadá. Co EZ? Analýza Natixisu, ze které dnes čerpám, ukazuje i následující obrázek:

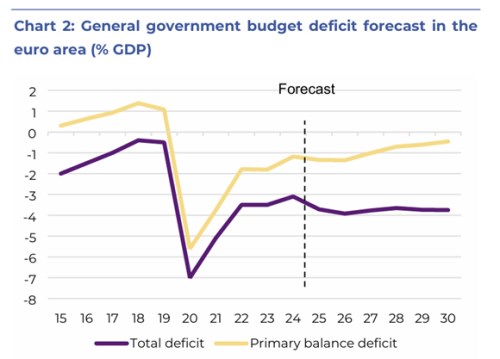

Podle grafu by se tedy celkové rozpočtové deficity v EZ měly stabilizovat u 4 % HDP a deficity primární by se měly blížit k nule. Podotýkám, že predikce odráží i německou fiskální otočku a změnu rozpočtové filozofie. Americká Rozpočtová kancelář Kongresu přitom predikuje, že do deseti let by se celkové rozpočtové deficity americké vlády měly držet znatelně nad 5 %, primární deficity u 2 %. Ty jsou očištěny od úrokových výdajů a spolu s tempem růstu ekonomiky a sazbami vládních půjček ukazují na udržitelnost vývoje vládního zadlužení. Srovnání samotných deficitů celkových a primárních tedy pro EZ vyznívá relativně dobře. Ale co když vezmeme v úvahu onen širší obrázek, zahrnující i růst a výši sazeb? Na ten se podíváme někdy příště.