Německo provedlo velký fiskální obrat a to by mělo posunout i jeho dluhovou trajektorii z dosavadního poklesu směrem k růstu. Již jsme se dívali na to, jak by se vládní finance měly podle scénářů Natixisu vyvíjet ve UK a ve Francii. Tedy v zemích, na které je v této oblasti nyní hleděno s většími, či menšími obavami. Co Německo, které doposud představovalo určitý protipól? K tomu přidáme stejný pohled na Itálii, která v oblasti vládních dluhů patří k nejzadluženějším na světě.

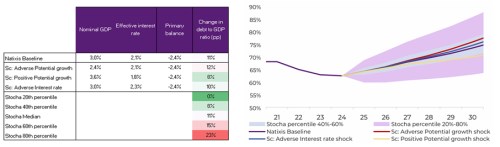

Scénáře Natixisu pro Německo shrnuje dnešní první obrázek. Opět jsou v něm základní vstupní proměnné ovlivňující další vývoj poměru vládních dluhů k HDP, tedy potenciální růst, sazby u dluhů a primární rozpočtová bilance (hospodaření vlády před započtením úroků). Ve všech scénářích míří míra zadlužení nahoru a láme se tudíž dosavadní klesající trend se dnem něco nad 60 % HDP.

Jak ukazuje obrázek, u Německa Natixis konkrétně počítá s potenciálním růstem 2,4 – 3,6 % a efektivními sazbami z vládních půjček 1,8 – 2,3 %. Ve všech případech jsou tak sazby pod tempem růstu, což je samo o sobě dluhově přívětivá konstelace. Kvůli výši primární rozpočtové bilance se ale míra zadlužení podle Natixisu ve všech scénářích bude zvyšovat. V roce 2030 by tak poměr dluhů k HDP měl dosahovat cca 70 – 80 %. Což není minimálně ve srovnání s řadou jiných zemí žádné drama, ale trend je dále jasně růstový.

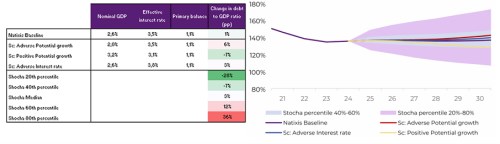

Co zmíněná Itálie? Ta je v určitém smyslu protipólem Německa – jeho dluhy rostou, ale jsou a v roce 2030 budou stále poměrně nízko. Italské dluhy jsou mnohem výš, ale podle scénářů Natixisu by se měly v podstatě stabilizovat. A protipóly jsou to i na další rovině: Ekonomové Natixisu počítají s italským potenciálním růstem mezi 2 – 3,2 %, což je celkově níž, než v případě Německa. A italské sazby jsou zde mezi 3,1 – 3,8 %, což je zase výrazně výš, než u Německa. Na této rovině jde tedy o dluhově ne moc přívětivé prostředí. Ovšem italská vláda by podle Natixisu měla dosahovat primárního přebytku (!) ve výši 1,1 %.

Jak jsem psal, italská a německá dluhová dynamika představují určité protipóly a to i na rovině růstu, sazeb a primární bilance. Jednoduchou extrapolací bychom pak mohli dospět k závěru, že Německo by se při popsané dynamice dostalo na italskou úroveň dluhů k HDP někdy za 40 let. Italské desetileté vládní dluhopisy se přitom nyní obchodují s prémií nad výnosy německých obligací dosahující asi 0,8 procentního bodu. K tomu ještě pro zajímavost dodám, že podle predikcí americké CBO by americké vládní dluhy měly v poměru k HDP dosáhnout italského „standardu“ zhruba mezi lety 2040 – 2050. Ovšem s tím, že jejich růst bude dál pokračovat.