Před poslední finanční krizí se dlouho hovořilo o tom, že řada vyspělých ekonomik se dostala do stavu takzvaného Velkého uklidnění. Postupně totiž došlo ke značnému snížení volatility produktu a inflace (aniž by poklesl jejich průměr), což je jev značně vítaný. Pak přišla ona finanční krize a postupně začala na popularitě získávat teze dlouhodobé stagnace (či nových normálů). Tato etapa trvala někdy do konce roku 2016, jehož druhá polovina nastartovala silné a synchronizované globální oživení a spolu s ním zase zpochybňování dlouhodobých stagnací. Nyní s tím, jak mimořádné oživení začíná slábnout, vstupujeme do další fáze. Nechci se ale věnovat tomu, že možná opět oprášíme pokrizový pesimismus, ale naopak mimořádně dlouhodobému pohledu, který možná dá podobným fluktuacím v reálné ekonomice i našemu pohledu na ni lepší perspektivu.

Paul Schmelzing z Harvard University nedávno na stránkách VoxEU zveřejnil svou studii, ve které hovoří o „superdlouhodobé stagnaci“. Z toho je jasné, že úvahy o návratu k boomovému velkému uklidnění u něj budeme hledat marně. Poukazuje naopak na faktory jako rostoucí příjmová nerovnost, nízký růst produktivity a práce, či konkurenci rozvíjejících se ekonomik. A v neposlední řadě na řadu studií, které ukazují, že rovnovážné sazby prošly v posledních letech strukturálním posunem směrem dolů a nahoru se jim zase tolik nechce.

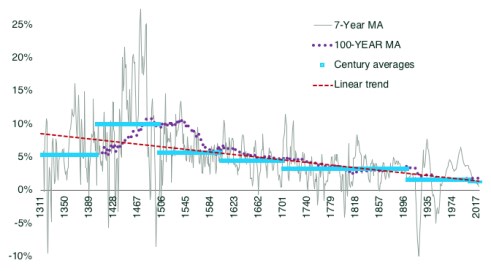

Čtenář už možná nejednou narazil na grafy ukazující, že od osmdesátých let probíhá trendový pokles nominálních tržních sazeb, což je bráno jako jeden z důkazů, že dlouhodobá stagnace není jen teoretickým pojmem. Tato teorie hovoří totiž hlavně o tom, že pokles výnosů a sazeb vyvolává poptávkový deficit daný převisem zamýšlených úspor nad investicemi. Schmelzing ale vedle argumentů pro „běžnou“ stagnaci přichází s následujícím grafem, ve kterém je skutečně dlouhodobý odhad vývoje světové bezrizikové sazby:

Dejme tomu, že data v grafu jsou relevantní (otázkou je při definici bezrizikových sazeb například to, jak se pracuje s takzvanou časovou prémií). Pak se zdá, že trend poklesu sazeb tu s námi je celá století – dolů míří stoleté plovoucí průměry, průměry za jednotlivá století i prostý lineární trend. Co to znamená? V první řadě to je další důkaz toho, že bychom měli být hodně opatrní, pokud máme nutkání připisovat nízké sazby jen politice centrálních bank (včetně hovorů o uměle nízkých sazbách apod.). Tím rozhodně nechci říkat, že centrální bankéři jsou neomylní. Podobné obrázky ale celkem jasně ukazují, že sazby tlačí dolů strukturální a tržní síly, na něž centrální banky reagují.

Podle obrázku jsou fluktuace kolem trendu místy obrovské, a ani z tohoto pohledu se tudíž nedá vyloučit, že se sazby a výnosy vládních obligací v příštích letech výrazně zvednou. Nicméně celkově graf spíše naznačuje, že bychom si měli zvyknout na to, že sazby se budou dál ochomítat kolem dosti nízkých hodnot. Je to lepší, než kdyby rostly ze špatných důvodů – kvůli ze řetězu utržené inflace, válkám, či třeba přírodním pohromám. Ale nízké výnosy a sazby s sebou nesou i nepříjemné jevy, jako je horší schopnost reagovat na krize či nízké úročení vkladů. Jenže i zde je třeba vnímat celý obrázek – dost dobře totiž nelze zároveň masivně spořit a zároveň si užívat vysokého úročení a návratnosti úspor. Je to podobné, jako kdyby OPEC zaplavil světový trh ropou a zároveň si stěžoval, že tím poslal dolů její ceny. Je tak například úsměvné, když si na nízké úročení vkladů a politiku ECB stěžují v eurozóně nejvíce Němci, kteří do světa tlačí své masivní přebytky a úspory.

Ohledně oné horší schopnosti reagovat na krize už jsme toho také slyšeli dost: Zatím nežijeme ve světě bez oběživa, a centrální banky tudíž nemohou ve snaze stimulovat stlačit sazby hluboko pod nulu. Protože bychom si prostě vybrali peníze z banky a drželi je doma pod matrací. Já jsem ale stále toho názoru, že možností, jak stimulovat, je dost. Omezení si klademe pouze my tím, co je pro nás na základě našich historických zkušeností, emocí a zbožňované ekonomické teorie přijatelné. Je to vlastně diskuse o tom, co to znamená být monetárně zodpovědný: Bojovat v dávno skončených válkách a tvářit se jako hrdina, že mě nikdo neporáží? Každopádně „nástroje jsou“: Friedmanova poznámka o inflaci jsoucí vždy a všude monetárním jevem není nějakou rozporovatelnou teorií. Jde o konstatování faktu, stejně jako že „těleso ponořené do kapaliny je nadlehčováno silou, která se rovná hmotnosti kapaliny tělesem vytlačené“.