V mém předchozím „makro“ příspěvku jsme se trochu zamýšleli nad tím, kde by mohl letošní rok zakončit index S&P 500. Výchozími proměnnými byly očekávané zisky za letošní rok a možná výše valuací, tedy PE. Jak jeden z hlavních scénářů zapadá do současného vývoje v globální ekonomice?

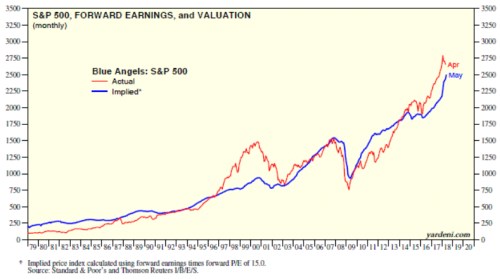

Investor Ed Yardeni v čerstvém příspěvku na svém blogu ukazuje, jak by se historicky vyvíjel index S&P 500, pokud by se PE neustále drželo na hodnotě 15. Jinak řečeno, vývoj na trhu by byl tažen pouze změnou ziskovosti:

PE indexu se podle grafu nad hodnotu 15 dostalo na počátku roku 2015 a hodnota indexu se tak od té doby pohybuje nad modře vyznačenou „letovou hladinou“ odvozenou právě od PE 15. I když se trhu letos nevede nejlépe, na onu letovou hladinu zpět nepřistál, natož aby se dostal pod ní. Proč Yardeni vybral zrovna patnáctku? Uvádí jen to, že „podle mnohých je považována za valuaci férovou“. To je téma na delší vyprávění, ale o úplně nerozumný výrok nejde. Pokud by to pak byla skutečně pravda, trh by se takového férového měřítka v posledních letech držel jen překvapivě zřídka. V podstatě jen v letech 2005 – 2007 a pak v roce 2010. A hlavně – nyní by měl ještě znatelný prostor pro oslabení.

O tom, zda se trh vydá touto cestou bude v tom lepším případě rozhodovat „chladný“ ekonomický fundament (v tom horším budou trhem cloumat emoce). Již pár týdnů řada ekonomů a analytiků poukazuje na určité ochlazení doposud výjimečně silného a synchronizovaného globálního boomu. Ten ale mohl dlouhodoběji pokračovat jen v případě, že by se znatelně zvýšil potenciál globální ekonomiky – výrazně by se posunula její nabídková strana. A to šlo provést jen prudkým růstem investic (a implementací technologií) rychle zvedajících produktivitu a výrobní kapacity. Zatím se ale spíše zdá, že globální ekonomika na svůj nepříliš se zvyšující potenciál naráží, nebo v tom horším případě míří pod něj.

V této souvislosti jsou zajímavé následující grafy od Danske Bank. Ten první shrnuje výstup modelů týkající se krátkodobého výhledu rozvíjejících se trhů (EM), Japonska, Evropy a USA. Ten druhý se zaměřuje na výhled střednědobý. Nejhůře to vypadá s Evropou, což jen potvrzuje to, co již nějakou dobu tušíme – v eurozóně je růstový útlum největší, a právě ona (s přispěním EM) se stává nejvážnější trhlinou globálního superoživení posledních téměř dvou let.

Podle grafů ovšem vidíme, že dolů začínají otáčet i Spojené státy, ohledně Japonska modely vysílají smíšený signál – krátkodobě nic moc, ale střednědobý výhled se podle DB mírně zlepšil. Určovat, v jaké fázi cyklu se daná ekonomika nachází, je už dlouhou řadu let ošemetné cvičení. Nicméně DB na základě vývoje vedoucích indikátorů a produkční mezery tvrdí, že Spojené státy jsou (zatím) stále ve fázi oživení z předchozího útlumu, ovšem eurozóna do útlumu padá.

Pro skutečně dlouhodobé investory jsou pokusy o časování cyklu většinou ztrátou času. Pokud by se o něj někdo chtěl pokusit, pak výše uvedené by v něm mělo vyvolávat rostoucí pocit, že se blíží doba, kdy hotovost je králem, respektive královnou. Stačí ale zavzpomínat třeba na rok 2016, kdy to v jeho první polovině s globální ekonomikou vypadalo mnohem hůře než dnes. Nicméně v druhé polovině začalo to, čemu v kontextu posledních let můžeme skutečně říkat globální superoživení.

Dnes jsme v mnoha ohledech v jiné situaci, vzpomínkou na rok 2016 chci jen připomenout, že pokrizový vývoj má do standardního cyklu daleko a nejednou přinese velké překvapení. Jak jsem uvedl, pokud by se něco podobného jako v roce 2016 mělo zopakovat i nyní, v první řadě by se v globální ekonomice musely objevit produkční kapacity znatelně posouvající její potenciál. Už minulý rok jsem zde rozebíral, že to by vyžadovalo hlavně oživení investičního cyklu. A samozřejmě udržení poptávky na úrovni, která by tento potenciál využila. Jde vlastně o to nejlepší z nejlepšího.