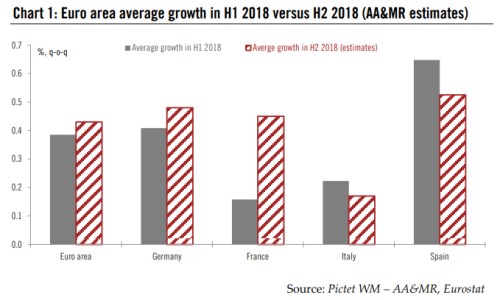

Evropa byla v podstatě první větší trhlinou na mimořádně silném globálním růstu posledních cca dvou let. Pokud se jí nyní namísto boomu podaří usadit se na svém potenciálu, je to na jednu stranu stále dobrá zpráva. Ale také nejde o žádné terno, protože tento potenciál je pravděpodobně dost nízko. Pictet podle jedné ze svých posledních analýz ovšem patří mezi optimisty – tvrdí, že ve druhém pololetí dojde v nemalé části eurozóny k opětovnému zlepšení.

V následujícím grafu je vyznačen růst celé eurozóny a jejích čtyř největších ekonomik v prvním pololetí a také projekce Pictetu pro H2 - pololetí druhé. Investiční společnost se domnívá, že růstový útlum z H1 2018 byl do značné míry vyvolán faktory specifickými pro každou ekonomiku (chřipková epidemie v Německu, stávková „epidemie“ ve Francii…). Vedoucí indikátory ale ukazují, že by se situace měla zlepšovat. A to zejména díky Francii a Německu. Španělsko by mělo dál dosahovat slušného (i když trochu nižšího) tempa růstu, jen Itálie bude propadat do ještě většího útlumu a příčinou by podle Pictetu měla být zejména vysoká nejistota pramenící z tamní politické situace:

Pictet v kostce tvrdí, že Evropa by po zbytek roku měla těžit z růstu mezd a následně silné spotřebitelské poptávky. Investice by zase měly být podpořeny uvolněnými finančními podmínkami. Co na to finanční trhy? Podívejme se na akcie a eurodolar. Hlavním tahounem kurzu eura k dolaru je úrokový diferenciál mezi Evropou a Spojenými státy – pokud rostou (očekávané) výnosy v USA relativně k těm evropským, kapitál má tendenci mířit ke Spojeným státům a tlačí kurz dolaru nahoru. A naopak.

Výše uvedený scénář by znamenal, že eurozóna ožije a s tím se očekávaná dráha budoucích eurosazeb a výnosů posune nahoru (tj., ECB sundá prudčeji nohu z plynu, popř. začne brzdit). Teď jde už „jen“ o to, jak se bude vyvíjet situace v USA. Pokud se budeme držet projekcí Pictetu, tak tam už k pozitivním růstovým překvapením nedojde, Fed si dá dokonce se zvedáním sazeb v roce 2019 pauzu a toto nastavení tak bude tlačit nahoru kurz eura. Nutnou podmínkou tohoto scénáře nahrávajícího silnějšímu euru je ovšem to, že se opět nerozvíří situace na periferii eurozóny – čímž se vracíme zpět k Itálii.

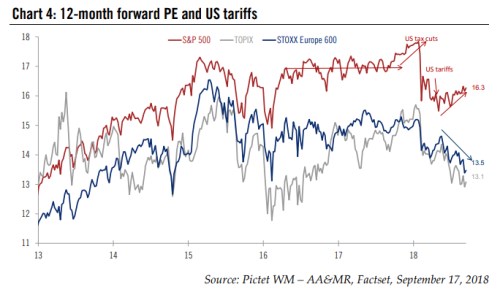

Zřejmě hlavním faktorem ovlivňujícím vývoj evropských akcií bude vývoj v oblasti mezinárodního obchodu (to samé může nakonec lehce platit i o evropské ekonomice jako takové). Pictet v této souvislosti porovnává vývoj valuací (PE) amerického, evropského a japonského trhu. Valuace korigovaly na počátku roku všude a v USA se podle mne jedná o korekci jednoznačně zdravou (předchozí úrovně už byly hodně našponované). PE tam ale v následujících měsících má tendenci se opět zvedat, či alespoň stagnovat, zatímco v Evropě a Japonsku mají valuace stále sestupnou tendenci.

Pictet onu rozšiřující se valuační mezeru připisuje na vrub obchodním tenzím – evropské a japonské společnosti jsou přece jen více zaměřeny mezinárodně, než americký obchodovaný sektor jako celek. Evropské akcie by tak měly být na vývoj v této oblasti stále citlivější, než americké tituly. A výhrou by se podle této logiky měly stát v případě, že americkým černým labutím v Bílém domě jde skutečně o odstranění cel a jejich zavádění používají jako strategii boje ohněm proti ohni. Zatím jsou podle mne signály v této oblasti stále hodně smíšené.

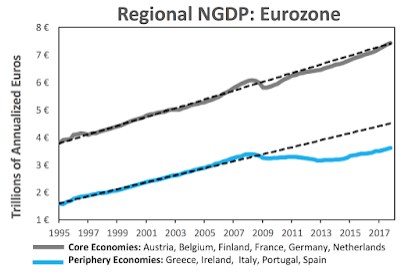

Při hledání odpovědi na otázku položenou v nadpise je ale dobré si všimnout, že valuační diferenciál mezi americkými a evropskými trhy se rozšířil už někdy od roku 2016. Příčin bude zase celá řada, včetně amerického strukturálního posunu v energetice. Obávám se ale, že evropské akcie přece jen tíží dolů to, že funkčnost eurozóny jako měnové unie má do ideálu stále hodně daleko. Strom se pozná po ovoci a to nikdo „neokecá“. Pokud srovnáme „ovoce“ měnové unie americké a evropské, zjistíme, že zatímco v USA se po krizi příjmová mezera mezi bohatší a chudší částí unie nijak nerozevírala, v Evropě to vypadalo následovně: