Investiční společnost Schwab se domnívá, že v následujících 6 – 18 měsících můžeme dosáhnout vrcholu ekonomického cyklu. Spolu se současným vývojem na trzích by to měl být dobrý důvod pro zvážení toho, co by přinesl případný medvědí trh. Odpověď může nabídnout pohled na historický vývoj před a během recesí ve světovém hospodářství.

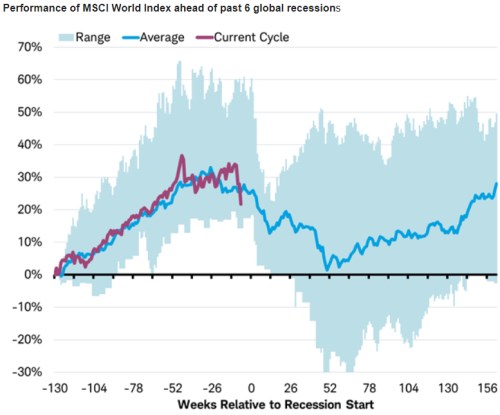

Jak vypadal typický medvědí trh na světových trzích? V následujícím grafu je vyznačen vývoj MSCI World Index během posledních šesti recesí. Vedle průměru a celého rozsahu jeho hodnot je zobrazen i vývoj během současného cyklu. Osa x ukazuje počet týdnů před a po začátku recese:

„Současný vývoj akciových trhů by naznačoval, že jsme už jen týdny vzdáleni od globální recese,“ uvádí Schwab ke grafu. Dodává však, že současný cyklus má před sebou pravděpodobně ještě delší dobu. Ukazuje na to řada vedoucích indikátorů včetně výnosové křivky či rozdílu mezi mírou nezaměstnanosti a inflace. Na druhou stranu je ovšem dobré si všimnout několika základních rysů v chování akcií před a během recese:

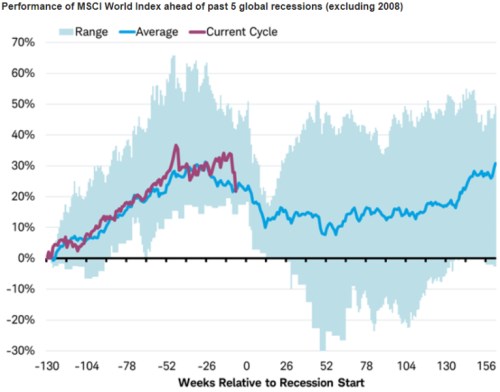

Akcie dosáhnou vrcholu v průměru asi šest měsíců před začátkem recese. Dna pak dosahují asi rok po jejím začátku. A pak jim trvá přibližně 3,5 roku, než se dostanou na úroveň předchozího vrcholu. Pohled na tato průměrná čísla ale může být zavádějící, protože ta obsahují Velkou recesi, která přišla v roce 2008 a v některých ohledech připomínala Velkou depresi třicátých let. Schwab tak nabízí i následující graf, který data poslední recese neobsahuje:

Podle druhého grafu akcie po dosažení vrcholu padají v průměru asi o 20 %, ale rozsah těchto hodnot je vysoký. Dna bývá dosaženo zhruba ve stejné době, kdy končí recese (ty ale často nejsou oficiálně prohlášeny za skončené ještě řadu měsíců po jejich skutečném konci). Plné zotavení ze ztrát trvá přibližně 3,5 roku a vidíme tedy, že poslední recese změní průběh průměru hlavně prohloubením ztrát.

Schwab poukazuje i na to, že globální akciové trhy již z letošních maxim oslabily asi o 10 % a pokud by se současný cyklus vyvíjel stejně jako průměr těch předchozích, „polovinu ztrát již bychom měli za sebou.“ Z dlouhodobého hlediska pak medvědí trhy a korekce vypadají jen jako méně významné epizody, protože akcie mají tendenci dlouhodobě růst. „Na to, aby ceny akcií již odrážely recesi, může být ještě brzy, ale investoři by měli přemýšlet o podvážení nejvolatilnějších aktiv, jako jsou akcie na rozvíjejících se trzích,“ píše Schwab.

Zdroj: Schwab