V době celních nápadů dosahujících extrémů se ne náhodou začaly jako houby po dešti objevovat úvahy o útlumu amerického hospodářství. Za nimi stála zejména vysoká nejistota a následně možné zamrznutí korporátních investic. Když americká vláda zmírnila svůj tah směrem k clům, polevily i ony úvahy. Nyní, zdá se, data skutečně ukazují na určité zpomalování. Dneska se podíváme na jeden docela zajímavý rys tohoto příběhu, který lze shrnout do oné otázky: „Co si trhy skutečně myslí o zpomalení ekonomické aktivity, či dokonce recesi?“

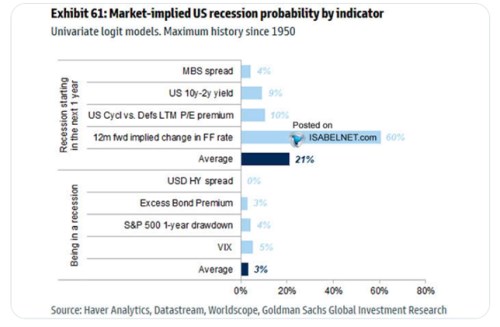

Na počátku tohoto měsíce tvrdil, že akcie v indexu SPX 500 počítají s recesí v USA na 8 %, podobné to bylo na trhu s rizikovými korporátními dluhopisy, ale pětileté vládní obligace s ní prý měly počítat na 60 %. A akciový index Russell 2000 na 34 %. Následující graf ukazuje, co si vybrané trhy a aktiva o recesi myslí nyní (podle Goldman Sachs):

Zdroj: X, GS

Podle tohoto grafu hodnotí pravděpodobnost recese v následujícím roce zdaleka nejvýše očekávané změny v klíčové sazbě Fedu. S odstupem za nimi jsou valuační spready defenzivních a cyklických sektorů. Podobně je na tom sklon výnosové křivky a nejníže onu pravděpodobnost hodnotí MBS spready. Celkově je průměr na 21 %. A, pravděpodobnost toho, že ekonomika už v recesi je. se podle trhů nachází na mizivých 3 %.

Mohou se tedy objevovat stále častější úvahy o zpomalování, do recese má ale americké hospodářství minimálně podle uvedených čísel hodně daleko. A co je oním zajímavým rysem, o kterém jsem hovořil v úvodu? Pro mě to, co vidíme tak často, že se nad tím ani nezamyslíme – ony odhady a čísla ukazují u každého aktiva jinou pravděpodobnost recese. Někde a někdy jen o trochu jiná, ale v některých případech mohou být rozdíly vysoké. Teoreticky by to šlo vysvětlit tím, že jde právě jen o odhady toho, co si trhy vlastně myslí. A tyto odhady mohou být nepřesné, někdy velmi. A to zejména v méně standardních dobách. Nebo je tu možnost, že různé trhy (tj., investoři na nich se pohybující) skutečně uvažují jinak. Je to ale reálné?

Dobrým příkladem výše uvedeného mohou být akcie vs. dluhopisy. Zas a znovu se hovoří o tom, že tyto dva trhy vidí pravděpodobnost boomu, či naopak útlumu rozdílně. Před lety jsem tu v této souvislosti psal o tom, že dluhopisové trhy mohou být v tomto ohledu konzervativnější, či snad zodpovědnější. Teoreticky proto, že investoři zaměřující se na obligace musí více počítat s konkrétními čísly, mohou být méně náchylní k různým snům, drží se více při zemi. To je ale jen taková moje teorie. Ale i kdyby to vše byla na této rovině pravda, jak by se mohla lišit očekávání v rámci akciových trhů? Tam už si asi s podobnými vysvětleními nevystačíme.

Narážím třeba na poměrně často prezentovaný rozdíl mezi (údajnými) očekáváními na indexu SPX 500 a Russellu 2000. Čtenáři si přitom mohou vzpomenout na úvahy o tom, že akcie malých společností odráží očekávanou recesi, objevující se už od roku 2023. Už tehdy jsem psal, že by to fakticky znamenalo, že na Russellu a na SPX se pohybují hodně rozdílně uvažující investoři. Což se mi zdá docela nepravděpodobné. A jak jsem psal ve vztahu k číslům od , i nyní by se měla očekávání na SPX a Russellu dost lišit.

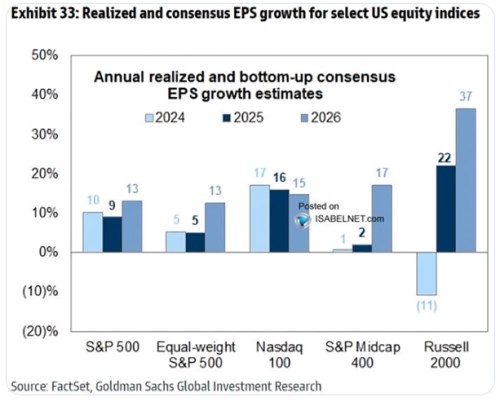

Na první pohled by podobná úvaha o jiných očekáváních mohla dávat smysl – valuace u SPX jsou v různých srovnáních výrazně výš, než u druhého indexu. Ale Russell se nyní stále obchoduje s PE na cca historickém standardu, což se mi nezdá jako indikátor třetinové pravděpodobnosti recese. A podívat se můžeme i na následující graf, který ukazuje očekávaný vývoj zisků ve vybraných indexech. Tato očekávání ukazují u Russellu na boom, ne naopak:

Zdroj: X, GS

Trhy na tom celkově podle mne (a nejen podle mne) nejsou s odhady dalšího ekonomického vývoje nijak dobře (možná nejlepší z nich jsou ty dluhopisové). To nejzajímavější pak přitom možná nacházíme v tom, že by se jejich odhady pravděpodobnosti recese, útlumu, či boomu mohly někdy dost lišit.