Minulý pátek přinesl podle investiční společnosti Schwab další silná čísla z amerického trhu práce. Může se tak stát, že zatímco letošní rok nebude nijak radostný pro akcie, pro běžné lidi bude platit opak. A podle některých indikátorů to dokonce vypadá, že ožívá již mnohými pohřbená Phillipsova křivka.

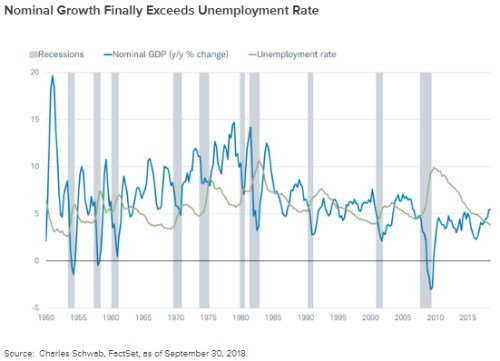

Vedle tradičních indikátorů vývoje na trhu práce ukazuje na jeho sílu a vyšší mzdové tlaky i úroveň nominálního růstu produktu k míře nezaměstnanosti. Ten popisuje následující graf a je zřejmé, že nominální růst se po delší době opět dostává nad míru nezaměstnanosti:

Grafem popsaný aktuální vývoj podle ekonomů společnosti Schwab pomáhá vysvětlit, proč doposud „nefungovala“ Phillipsova křivka. Tedy to, proč jsme během současného cyklu nepozorovali pevnější vazbu mezi mzdovou inflací a mírou nezaměstnanosti. Stále častěji se tak objevují názory, podle nichž je Phillipsova křivka „mrtvá“. Schwab ovšem v této souvislosti poukazuje na rozdílný vývoj během období, kdy se nominální růst drží pod mírnou nezaměstnanosti a kdy je naopak nad ní.

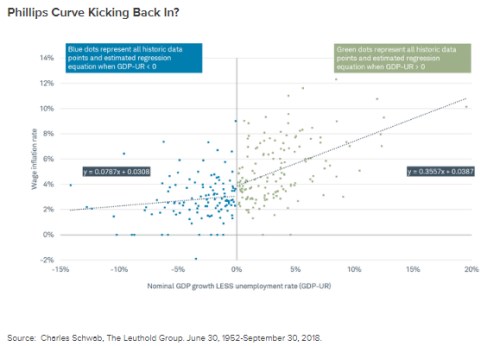

Rozdíl popisují následující dva grafy od Leuthold Group, které ukazují vztah mezi nezaměstnaností na straně jedné a rozdílem mezi růstem produktu a mírou nezaměstnanosti na straně druhé. První z nich se zaměřuje na období, kdy je tento rozdíl záporný, a druhá na období, kdy růst převyšuje nezaměstnanost. Zatímco v prvním grafu je Phillipsova křivka „mrtvá“, druhý již naznačuje tradiční vztah mezi nezaměstnaností a růstem mezd.

Podle Schwabu se tak opět dostáváme do období, kdy začíná fungovat vztah mezi nezaměstnaností a mzdovou inflací. Na utažené podmínky na trhu práce pak podle společnosti ukazuje i to, že nezaměstnanost se pohybuje mimořádně nízko pod odhadem přirozené míry nezaměstnanosti. Objevují se tedy klasické známky končícího cyklu, mezi které můžeme vedle vývoje na trhu práce zařadit i utaženější finanční podmínky. Není proto divu, že akcie na takovou situaci reagují tak, jak v posledních týdnech činí.

Zdroj: Schwab