Přinášíme Vám trojdílný analytický seriál “Ropný trh a břidlicová revoluce” mapující americký břidlicový boom, který v posledních letech obrátil globální ropný trh vzhůru nohama. Co se skrývá za tímto působivým příběhem, který z USA (opět) učinil ropnou velmoc? Jaký dopad má americká břidlicová revoluce na cenu ropy? A jak se změnila geopolitická důležitost regionu Blízkého východu? To a mnohem více vysvětlíme v jednotlivých dílech této série.

USA se staly poprvé od roku 1974 největším globálním producentem surové ropy. Ještě v minulém desetiletí přitom americký ropný průmysl směřoval – ve světle setrvalého poklesu těžby – k postupnému útlumu. Nástup této dekády však odstartoval impozantní nárůst těžby, který se řadí k největším v historii ropného průmyslu.

Takto nečekaně dynamický růst přinesl rozmach těžby břidlicové ropy pomocí technologie horizontálních vrtů a hydraulického štěpení. Americká produkce díky tomu boří historické rekordy a s více než 11 mil. barelů denně přispívá ke globální nabídce surové ropy větší měrou než Rusko či Saúdská Arábie. Z tohoto objemu již více než 60 % tvoří ropa z břidlic.

Břidlicová revoluce nalezla živnou půdu v prostředí vysokých cen ropy, zásadní však byla vzájemná interakce 1) geologie, 2) technologie a 3) financí. Tento mix je unikátní pro Spojené státy, nicméně důsledky břidlicového boomu pocítil nejen americký energetický sektor a ekonomika. Vzhůru nohama obrátil tento fenomén postupně i globální ropný trh, podobně jako svého času vznik kartelu OPEC.

Návrat ropného hegemona, aneb USA dobývají ztracené pozice

Když v roce 1901 odstartoval v texaském Spindletopu první moderní ropný boom, Spojené státy stály na prahu mnohaleté nadvlády ropného průmyslu. Tu si z pozice největšího světového producenta následně držely po většinu 20. století, kdy začaly v odvětví postupně hrát prim nadnárodní ropné společnosti (tzv. sedm sester), v čele s americkými Texaco, Gulf Oil nebo nástupnickými společnostmi Standard Oil.

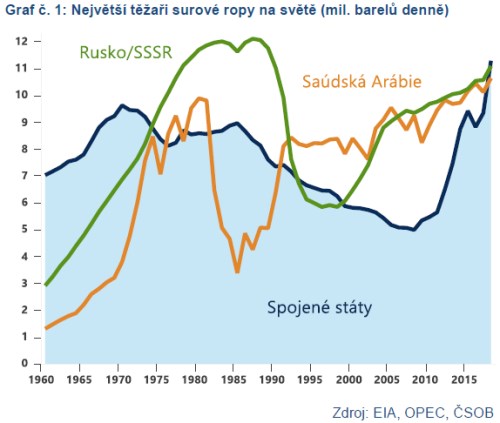

Americká těžba však v roce 1972 dosáhla svého vrcholu a v roce 1974 – rok po tzv. prvním ropném šoku - USA své výsadní postavení největšího globálního producenta surové ropy ztratily. Jejich pozici postupně přebral Sovětský svaz a na přelomu milénia i nynější klíčový blízkovýchodní spojenec Saúdská Arábie (graf č. 1).

Nástup nového tisíciletí pak znamenal pokračování trendu poklesu americké produkce v důsledku vyčerpávání konvenčních nalezišť, který nezastavil ani rozmach nákladných projektů podmořské těžby v Mexickém zálivu. Zatímco tak domácí spotřeba ropy a ropných produktů dále rostla nad hranici 20 mil. barelů denně, domácí těžba poklesla v roce 2008 až na 5 mil. barelů denně. Tato nerovnováha pochopitelně zvyšovala americkou závislost na dovozu ropy ze zahraničí (importy ropy a ropných produktů dosáhly vrcholu v roce 2005 na úrovni 12,5 mil. barelů denně), což otevíralo palčivou otázku americké energetické bezpečnosti, především v souvislosti se zahraničními geopolitickými zájmy.

Mezi lety 2003-2008 navíc cena ropy dramaticky rostla, což dále prodražovalo její dovozy ze zahraničí. Z hranice 30 dolarů za barel se v předvečer světové finanční krize nominální cena ropy Brent vyšplhala až na historické maximum 145 USD/barel. Třebaže byla tato situace primárně výsledkem rostoucí poptávky po komoditách ze strany rozvíjejících se ekonomik, představa o “novém normálu” cen výrazně nad 100 dolarů byla v daném období silně zakořeněná.

Nakonec svědčí o tom i (zpětně) nechvalně proslulá analýza investiční banky , která krátce před pádem Lehman Brothers předpovídala růst cen až ke 200 dolarům za barel. Ačkoli se tento scénář nenaplnil, cena ropa se na počátku této dekády držela vcelku pohodlně nad stodolarovou hranicí.

Americký břidlicový boom boří historické rekordy

Právě vysoké ceny ropy lze přitom považovat ze jeden z faktorů, který stimuloval až nečekaně rychlý a mohutný rozmach těžby břidlicové ropy ve Spojených státech. Ta následně zcela zásadním způsobem proměnila nejen domácí ropný sektor a jeho produkční možnosti, ale i samotný globální ropný trh.

Počátek břidlicové revoluce se datuje do poloviny minulé dekády, kdy se technologie horizontálních vrtů a hydraulického štěpení, tzv. frakování, začala masivně využívat v ropném průmyslu. Tyto postupy byly v dané době již několik let s úspěchem využívány při těžbě zemního plynu, vzájemná geografická a technologická provázanost obou odvětví však umožnila jejich rozšíření a aplikaci i při těžbě ropy (více než polovina aktivních vrtů produkuje současně jak ropu, tak zemní plyn). Konec konců úspěch břidlicové ropy kopíruje úspěch břidlicového plynu, díky němuž se USA vyhouply do pozice globálního lídra i v tomto odvětví.

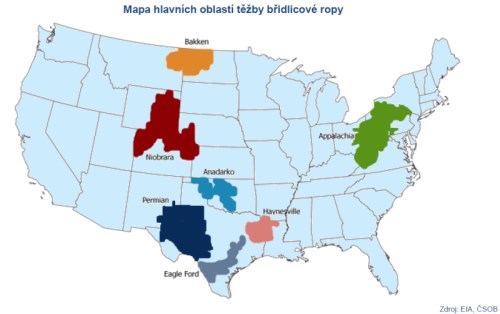

První oblastí, kde se těžba břidlicové ropy začala výrazněji rozvíjet, byl Bakken na pomezí Severní Dakoty a Montany. Vzhledem k rozsáhlým zásobám na ropu bohatých hornin i v jiných částech země se však produkce vcelku rychle podstatně rozšířila. Společně s Bakkenem patří v současnosti k nejvýznamnějším oblastem těžby břidlicové ropy Permian, Eagle , Anadarko, Niobrara, Haynesville a Appalachia. Jejich geografické rozložení můžete vidět na mapě níže.

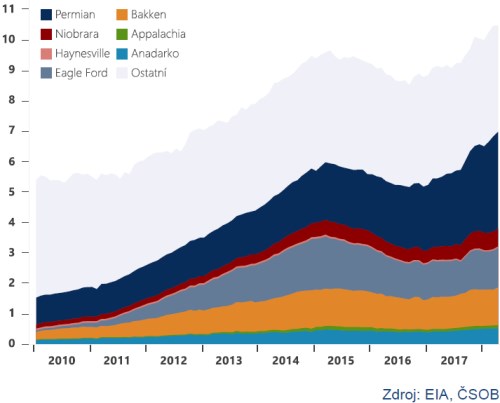

Dynamický vývoj těžební aktivity v jednotlivých oblastech nejlépe ilustruje pohled na růst produkce. Jen v Bakkenu narostla těžba od roku 2007 desetkrát, na 1,35 mil. barelů denně, v texaském Eagle dokonce šestadvacetkrát, na 1,44 mil. barelů denně (graf č. 2). V absolutním vyjádření pak dominuje oblast Permianu, která je zodpovědná za celou třetinu celkové americké produkce a která převzala roli nejdynamičtěji se rozvíjející oblasti, jež nemá obdoby ani v globálním měřítku. Jen od roku 2017 zde totiž vzrostla těžba o 1,5 mil. barelů denně, ekvivalent norské produkce, a s celkovou produkcí 3,5 mil. barelů denně se již nyní těží v samotném Permianu více ropy než v Íránu (třetí největší producent v rámci kartelu OPEC).

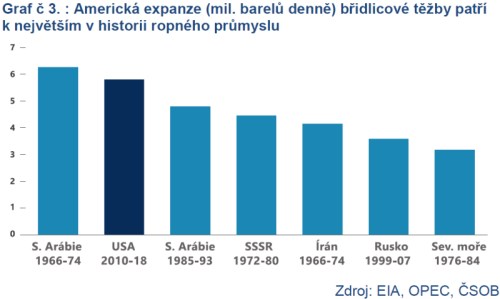

Jako celek se pak americká břidlicová revoluce řadí k vůbec největším těžebním expanzím v historii ropného průmyslu. S kumulativním růstem téměř 6 mil. barelů denně mezi léty 2010-2018 se řadí na druhé místo (graf č. 3), těsně za první saúdský těžební boom z přelomu 60. a 70. let, ale například před sovětský boom 70. let nebo íránský z let 1966-1974. S ohledem na pokračující a nad očekávání silný růst těžby lze navíc předpokládat, že již v příštím roce by se americký ropný boom měl stát tím vůbec nejvýznamnějším v historii.

Již dnes přitom platí, že USA jsou zodpovědné za 13 % globální produkce surové ropy, v případě širší kategorie surové ropy a kapalných paliv, která se standardně uvádí jakožto „globální nabídka ropy“, pak dokonce již téměř jednu pětinu.

Břidlicová revoluce: geologie, technologie, peníze

S ohledem na fakt, že komerčně vytěžitelnými zásobami břidlicové ropy disponují i jiné státy - od Argentiny, přes Rusko až po Čínu - nabízí se otázka, proč břidlicová revoluce odstartovala právě ve Spojených státech a proč prozatím těžba v masivnějším měřítku ani nikde jinde neprobíhá. Odpověď nabízí jedinečný mix znalosti geologie, technologické vyspělosti a dostupnosti financování, stejně jako specifického modelu vlastnického práva k nerostnému bohatství, který je unikátní právě pro Spojené státy. Jinými slovy, břidlicová revoluce je unikátním americkým příběhem.

První nutnou podmínkou pro rozmach těžby břidlicové ropy byly samozřejmě rozsáhlé zásoby uhlovodíků, respektive na ropu bohaté sedimentární horniny. Ty jsou navíc v USA často situovány v řídce obydlených oblastech, což těžbu, společně s posvěcením regulatorních orgánů z roku 2005, výrazně usnadňovalo.

Na druhou stranu, každá z hlavních těžebních oblastí vyniká unikátním geologickým podložím. To si žádá detailní geologickou znalost místních podmínek k nalezení nejlukrativnějších míst pro těžbu (tzv. sweet spot). Příkladem budiž oblast Permianu, která vyniká tím, že jednotlivé vrstvy roponosných hornin jsou zde několikanásobně tlustší než v případě Bakkenu či Eagle . Navíc, tyto vrstvy (dle odhadů mezi 6-8) na sebe přímo navazují, což umožňuje těžit ropu z několika rezervoárů pouze z jedné nadzemní lokace a tak šetřit náklady.

V neposlední řadě je pak s ohledem na techniku samotné těžby – hydraulické štěpení – potřeba disponovat dostatečnými zásobami vody a písku, jenž společně s vybranými chemikáliemi tvoří tzv. frakovací tekutinu (fracking fluid).

Technologický průlom dosažený v oblasti těžby břidlicové ropy představuje další nutnou podmínku, na které stojí americká břidlicová revoluce. To, že jsou v horninách břidlicového typu ukryta ložiska ropy, bylo známo již hluboko ve 20. století. Až precizace techniky frakování (známé již od 40. let minulého století) a horizontálních vrtů (známé od počátku 80. let) a jejich následná kombinace nicméně umožnila efektivní a ekonomicky smysluplnou těžbu této nekonvenční a na zdrojovou horninu silně vázané ropy.

V tomto případě Spojené státy samozřejmě těží z více než sta let zkušeností s těžbou ropy, detailní znalosti ropného průmyslu a vysoce kvalifikované pracovní síly. Důležitou roli sehrává rovněž rozsáhlá infrastruktura, která umožňuje dopravu ropy (midstream) přímo do rafinérií či exportních terminálů (downstream).

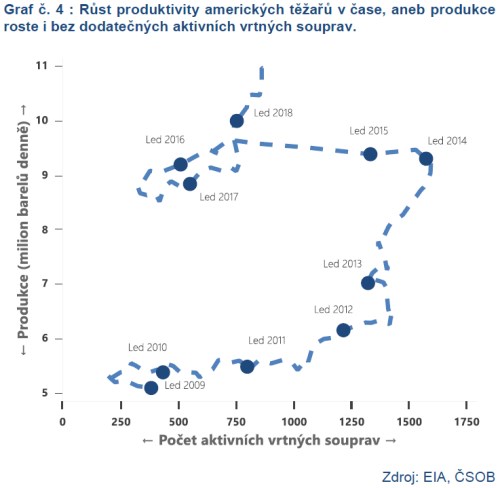

Celkově pak platí, že na přetrvávajícím boomu břidlicové těžby má klíčový podíl významná inovační kapacita celého sektoru. Ten lze v současné době bez větší nadsázky připodobnit k ropnému Silicon Valley, neboť v něm stále důležitější úlohu sehrává vysoce kvalifikovaná pracovní síla, jako výzkumní geologové, ropní inženýři či datoví analytici, jejichž úkolem je optimalizovat ropnou produkci (např. s ohledem na rozložení a délku ropných vrtů, množství a složení frakovací tekutiny, aj.). Právě ti ve finále pomáhají výrazně zefektivňovat těžbu, což ukazuje graf č. 4 (detailněji k růstu produktivity „břidlicářů“ v příštím díle).

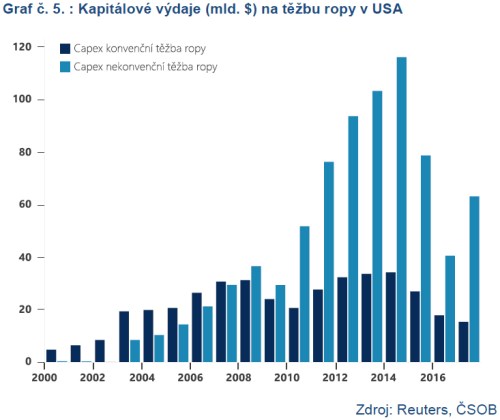

Do třetice by pak břidlicový boom nemohl - vzhledem k extrémní kapitálové náročnosti – dosáhnout podobných rozměrů bez dostupného finančního kapitálu. Jen mezi léty 2010-2017 činily kapitálové výdaje (Capex) přibližně 600 miliard dolarů, řádově více než v případě konvenční těžby (graf č. 5). Klíčovou roli v tomto případě sehrála pomocná ruka Wall Street, neméně podstatná však byla i ultra-uvolněná měnová politika Fedu v letech po světové finanční krizi. Ta totiž nejen učinila financování těžby dostupnější, ale v prostředí nízkých úrokových sazeb a vysokých cen ropy i atraktivnější z pohledu investorů prahnoucích po zajímavějších výnosech.

Dostupné financování je však zásadní ještě z jiného důvodu. Sektoru totiž v jeho rané fázi dominovaly malé až středně velké - často vizionářské - podniky, které byly finančně omezené, neboť ani v situaci vysokých cen ropy nebyly schopny generovat pozitivní cash flow. V tomto smyslu se tak vlastně jedná o přímý opak kartelu OPEC, tj. navzájem nekoordinovanou heterogenní skupinu, která má z podstaty amerického antitrustového zákona jakékoli koluzivní jednání striktně zakázáno. Jakkoli se již dnes na těžbě podílí i nadnárodní ropné giganty typu ExxonMobil, nebo Conoco Phillips, struktura amerických těžařů zůstává nadále výrazně roztříštěná a zahrnuje jak desítky veřejně obchodovatelných společností, tak stovky menších soukromých těžařů.

V neposlední řadě je pak v souvislosti s boomem břidlicové těžby potřeba vyzdvihnout, jakým způsobem funguje ve Spojených státech vlastnické právo k půdě. Unikátní americký koncept totiž předpokládá, že s vlastnictvím půdy je spojeno i vlastnictví nerostného bohatství pod jejím povrchem. To představuje zásadní rozdíl od ostatních zemí, kde je ekonomická renta z nerostného bohatství typicky monopolizována vládou. Právě díky tomuto specifickému přístupu k vlastnictví půdy, kdy jsou ekonomické výnosy z těžby sdíleny mezi vlastníky půdy, těžaře a skrze výběr daní i státní kasu, tak mohla ve finále těžba břidlicové ropy expandovat výše popsaným způsobem.

Americká ekonomika z břidlicové ropy „těží“

Celé řady pozitivních stimulů pramenících z břidlicového boomu se kromě ropného sektoru dočkala i americká ekonomika. Rozmach těžby přinesl dle odhadů vyšší stovky tisíc až 1,5 milionu nových pracovních míst. Navíc, s ohledem na strukturu zaměstnanosti je v čase viditelná rostoucí poptávka po vysoce kvalifikované a nadprůměrně placené pracovní síle (geologové, ropní inženýři, datoví analytici apod.).

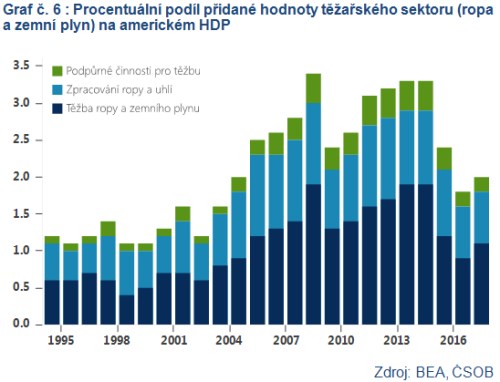

Kansaský Fed pak odhaduje, že břidlicová revoluce přinesla mezi léty 2010-2015 americké ekonomice dodatečné 1 % HDP. Tento efekt souvisí na jedné straně s expanzí samotného těžařského sektoru, jehož přidaná hodnota vzrostla z 1 % na přelomu tisíciletí na více než 3 % HDP v roce 2014 (graf č. 6). Na druhé straně pak tento efekt souvisí s nepřímým dopadem nižších cen ropy na růst disponibilního příjmu a spotřeby domácností.

Tyto dva efekty zároveň dobře ilustrují opatrnou proměnu, kterou prochází americká ekonomika. Pro tu – jako čistého dovozce – tradičně představoval růst cen ropy negativní nabídkový šok (AS-AD model), což je efekt, který s postupujícím rozmachem domácí produkce bude pravděpodobně velmi zvolna oslabovat.

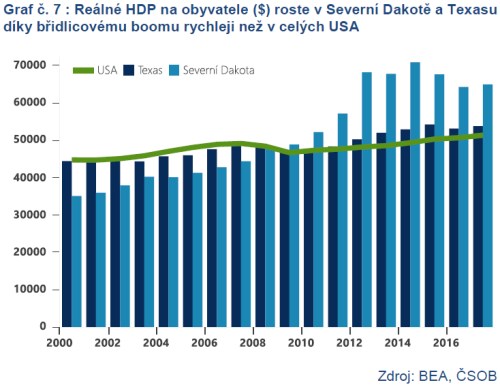

Z břidlicového boomu pak vcelku logicky profitují nejvíce státy, kde nastal nejprudší rozmach produkce, zejména Texas a Severní Dakota. Kromě pozitivních impulzů pro lokální trhy práce tak například Severní Dakota dokázala díky rozmachu těžby od roku 2004 téměř zdvojnásobit vlastní HDP na osobu (graf č. 7). Daří se i Texasu, který nejenže v minulém roce rostl vůbec nejrychleji ze všech amerických států, ale díky břidlicové revoluci se zde dokonce mluví o renesanci zpracovatelského průmyslu.

Tato závislost na těžbě ropy však může být ve finále dvojsečná zbraň, jak ukázalo období kolapsu cen ropy v letech 2015-2016. Tomu, jakou roli v tomto propadu sehráli právě američtí těžaři, jak se s touto situací vyrovnali a jak zásadně, chcete-li revolučně, jejich existence proměnila ropný trh, se budeme věnovat ve druhém díle této série již příští týden.

Autorem textu je Dominik Rusinko

Makroekonomický analytik ČSOB, kam nastoupil krátce po dokončení studií na Masarykově univerzitě v Brně. Během studií absolvoval stáže v Paříži či Bruselu. Věnuje se tématu komoditních trhů se zaměřením na ropu a základní, resp. drahé kovy. Mezi další oblasti jeho zájmu patří rozvíjející se trhy, především Rusko a Turecko.

Celá zpráva je k dispozici ke stažení ZDE