Před časem jsem se tu věnoval novým projekcím OECD velmi dlouhodobého růstu světové ekonomiky a jejich hlavních součástí. Krátce řečeno, vyspělé země by se měly držet na standardu mírně pod 2 % ročního růstu a k němu by postupně měly konvergovat i ekonomiky rozvíjející se. Globální růst by tak měl klesat ze současných cca 3,5 % na ona cca 2 %. Z pohledu jeho tahounů jej bude brzdit zejména demografický vývoj – pokles počtu lidí v produktivní věku (a určitou brzdou by podle OECD měla být i míra zaměstnanosti). Nakonec tak globální růst potáhne jen kapitál a růst produktivity. Dnes se podívejme na očekávaný vývoj v některých ekonomikách.

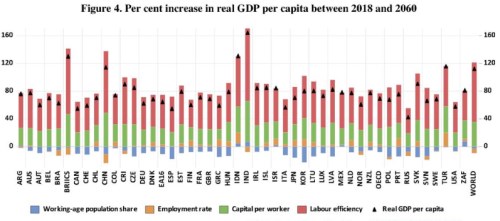

V následujícím grafu vidíme projekce OECD týkající se růstu produktu na hlavu v dlouhé řadě zemí. Tento růst je přitom rozdělen na to, čím by měl být generován: změnou podílu populace v produktivním věku na celkové velikosti populace, změnou zaměstnanosti, změnou kapitálu na hlavu a změnou produktivity práce. Pokud bude klesat produktivita, příjmy na hlavu se budou snižovat a naopak. Podobně působí pokles/růst objemu kapitálu na hlavu (tedy množství strojů, budov, nehmotných výrobních aktiv a všeho ostatního, co vedle práce pomáhá generovat příjmy). Negativně pak na produkt na hlavu, či přesněji řečeno jeho růst, působí pokles populace v produktivním věku k populaci celkové. A také samozřejmě pokles zaměstnanosti, tedy to, jak si lidé v produktivním věku nachází a drží zaměstnání.

Mezi roky 2018 a 2060 by tedy podle OECD měly příjmy na hlavu nejvíce růst v Indii (o více než 160 %) a to zejména díky růstu produktivity a zásoby kapitálu na hlavu (která by měla pomáhat nejvíce ze všech uvedených zemí). Vysoko nad 100 % by se měl růst produktu na hlavu pohybovat i v Číně a to ze stejných důvodů (i když u Číny bude již znatelnější brzdou pokles populace v produktivním věku a také vývoj zaměstnanosti).

V celém světě by se růst produktu na hlavu měl pohybovat kolem 120 % a rozhodující roli bude podle OECD hrát růst produktivity. V České republice by se produkt na hlavu měl do roku 2060 cca zdvojnásobit a i u nás bychom měli těžit zejména ze zvyšování produktivity a v trochu menší míře z růstu zásoby kapitálu na hlavu. Měli bychom také konvergovat k Německu, jehož HDP na hlavu by měl být v roce 2040 asi o 70 % výše, než dnes.

Nejhůře na tom z tohoto pohledu budou země jako Itálie, Spojené státy, Kanada, Austrálie a zejména Rusko, kde by se měly příjmy zvýšit jen o zhruba 50 %. V případě Spojených států OECD počítá se znatelně nižší pomocí ze strany zásoby kapitálu, Rusko si vede celkem mizerně ve všech ohledech. A všimněme si také, že v záporných hodnotách grafu se to povětšinou znatelně modrá, což znamená, že brzdou růstu příjmů na hlavu bude ve většině případů demografický vývoj – pokles poměru populace v produktivním věku k populaci celkové. Tento faktor bude hrát silnou roli zejména v Jižní Koreji, ale také Španělsku, či Japonsku. A vlastně i u nás.

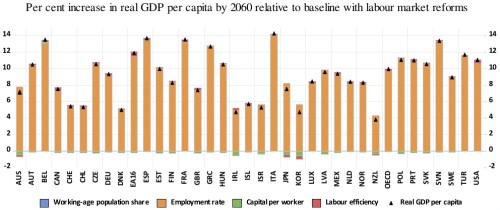

Vedle popsaného základního scénáře pracuje OECD i s alternativami, včetně té, kde by proběhly významné reformy trhu práce. Tedy zejména zvýšení jeho flexibility. Druhý graf ukazuje, jak by se po provedení potřebných reforem do roku 2060 zvýšil produkt na hlavu nad úroveň uvedenou výše. Čísla to obecně nejsou zanedbatelná, největší potenciál mají (nepřekvapivě) země jako Itálie, Španělsko, či Francie. Naopak nejméně mohou z této oblasti vyždímat země jako Irsko, Nizozemí, či Dánsko. Jak jsme na tom my? Spíše hůře v tom smyslu, že podle OECD máme ještě velké mezery. Dobře naopak z toho pohledu, že provedené reformy by zvedly naše příjmy o více než 10 %.

Termín flexibilita trhu práce může znít trochu vágně, takže si jej trochu přibližme ryze praktickým způsobem. Na ihned.cz jsme v květnu letošního roku mohli číst článek o vysoké flexibilitě dánského trhu práce (proto nepřekvapí, že Dánsko je na tom podle grafu už nyní dost dobře a z této oblasti už toho mnoho nedostane). Mimo jiné jsme zjistili následující:

„Jedním z nejdůležitějších rysů dánského trhu práce je jednoduchost najímání a propouštění zaměstnanců. Stupeň ochrany zaměstnance před propuštěním je zde mnohem nižší, než například ve Švédsku nebo v Německu… v průměru 25-35 % dánské pracovní síly každoročně mění svou práci… flexibilita práce v dánských podnicích (pohyblivost pracovní doby, organizace pracovní doby a přesčasů nebo podmínky pro práci na částečný úvazek apod.) je dána především výsledkem kolektivního vyjednávání a nikoli právními předpisy, na rozdíl od většiny ostatních zemí…ve srovnání s jinými zeměmi je v Dánsku také větší mzdová flexibilita“.