CNBC na základě pohledu na návratnost hlavních tříd investičních aktiv tvrdí, že letos „nic nefungovalo“. Trochu detailnější pohled ukáže, že něco málo přece jen „fungovalo“, ale povětšinou se skutečně prodělávalo, což je dost ojedinělý jev. Každopádně bychom ale měli tento poněkud skeptický pohled zasazovat do trochu širšího kontextu a pak se obrázek celkem dramaticky mění.

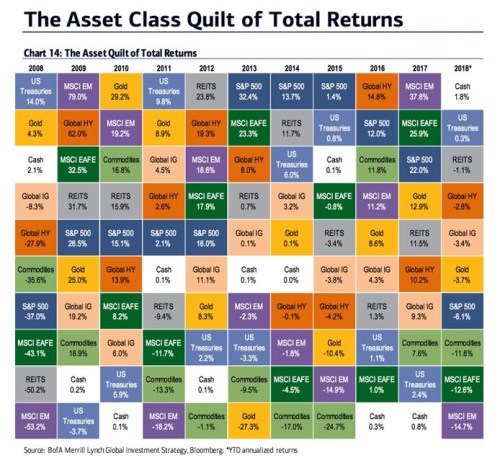

Následující graf na vrcholu sloupců ukazuje, jaká aktiva si v daném roce vedla nejlépe, a postupně se každým sloupcem propadáme až k aktivům těžce prodělávajícím. Pokud by se čtenář pokusil najít v onom chaosu nějaký náznak systematických změn, mohl by dospět k následujícímu: Rok 2008 byl typickým rokem ultradefenzivních aktiv, tedy amerických vládních obligací, zlata a hotovosti. Již za rok se ale do popředí začala tlačit naopak aktiva riziková a defenzíva se přesouvala na konec závodního pole. Dobře se ovšem drželo zlato a to z velké části kvůli strachu z hypersupermegainflace (která byl podle mne jako relevantní scénář namístě jen v době, kdy probíhalo masivní monetární uvolňování a zároveň prudce posilovaly komodity).

Následně se ale jasně ukázalo, že komodity nahoru netáhne monetární uvolnění (a tudíž se neroztáčí matka všech inflačních spirál), ale Čína. Což se následně projevilo v tom, že trhy na komodity naopak zanevřely ve chvíli, kdy čínský růst začal klopýtat. Následovaly roky, kdy se obecně vedlo dobře aktivům rizikovým. Rok letošní je pak v podstatě prvním po deseti letech, kdy si hotovost a vládní obligace vedou opět nejlépe, i když v absolutním vyjádření stále dost mizerně.

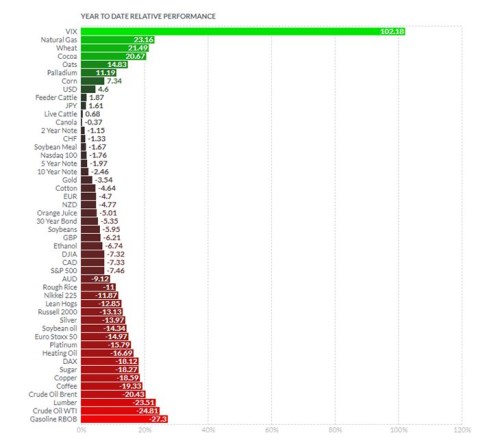

Druhý graf ukazuje detailnější rozdělení návratnosti různých aktiv v letošním roce. Králem je index volatility VIX, slušně si vedly některé, povětšinou zemědělské komodity a jinak se graf mohutně červená:

Zdroj: Finviz.com

Jak jsem zmínil v úvodu, podobný selektivní pesimismus je dobré si zasadit do kontextu. V první řadě jsme viděli, že akcie za sebou mají dlouhé roky mimořádné návratnosti a z dlouhodobějšího pohledu tak není rok 2018 žádnou tragédií minimálně pro trhy v USA. A hlavně: Pokrizové roky byly dlouho dobou, kdy Wall Street slavila, zatímco takzvaná Main Street měla důvodů k oslavám jen poskrovnu. Nyní se situace do určité míry obrací, trh práce je silný (což se často zrovna nerýmuje se silným trhem akciovým), mzdové tlaky poněkud rostou (což ovšem bude vytvářet negativní tlak na marže).

Doufejme, že toto prohození polarit bude nějakou dobu trvat a oslabí tenze v ekonomice a ve společnosti projevující se mimo jiné obrovskou příjmovou nerovností. Doufejme, že Fed tradičně nezařízne tuto fázi cyklu pomýlenou „zodpovědností“, která bere v úvahu jen rizika vyšší inflace, ale ne rizika deflačních tlaků. A doufejme, že pokud se mu to nepovede, nepřijdou vlády a on sám se stimulačními kroky, které v konečném důsledku jen zvýší ony výše zmíněné tenze. Jinak řečeno, to nejlepší i pro dlouhodobé investory je hladké přistání na potenciálu v USA i jinde a pár let, z kterých budou těžit zejména střednětřídové domácnosti. Jinak si trochu hrajeme s ohněm.