Čína je nyní druhou největší ekonomikou světa a není proto divu, že zprávy o jejím zpomalení a o obchodních sporech s USA leží v popředí mediálního zájmu. Ekonomové Stephen G. Cecchetti a Kermit L. Schoenholtz na stránkách Money and Banking tvrdí, že i kdyby nejistota týkající se obchodních tenzí opadla, zůstanou rizika spojená s dlouhodobějším výhledem čínského hospodářství. V posledních letech se totiž daří udržet vyšší tempo jeho růstu jen díky investicím, u nichž je ale patrná klesající návratnost. K tomu se přidávají obavy z růstu dluhů nefinančních společností a nedostatečné transparentnosti finančního systému.

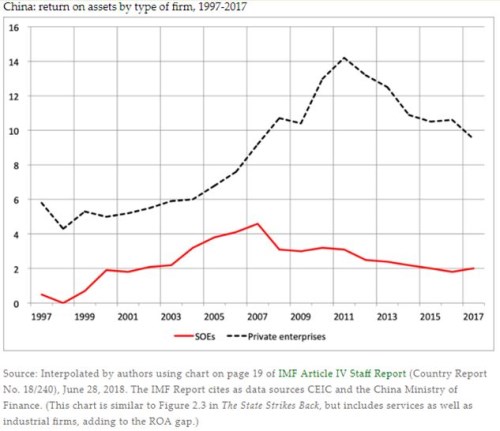

V následujícím grafu srovnává Mezinárodní měnový fond vývoj návratnosti aktiv u soukromých čínských společností a u firem vlastněných státem. Ve druhém případě je návratnost aktiv soustavně nižší, v obou segmentech korporátního sektoru pak již řadu let návratnost klesá:

Nicholas Lardy ve své nové knize The State Strikes Back tvrdí, že Čína může nadále dosahovat vyššího tempa růstu pouze v případě, že vláda provede hluboké tržní reformy a ekonomika nebude při alokaci zdrojů spoléhat na stát. Cecchetti a Schoenholtz ovšem dodávají, že současná komunistická vláda jde přesně opačným směrem. A nejsou si ani jisti tím, že by Čína mohla v případě úspěšných reforem skutečně kráčet cestou, jakou se ubíraly Japonsko nebo Jižní Korea.

„Nechceme vyloučit žádnou možnost, ale Čína se v několika ohledech liší. Předně je mnohem větší a již dnes tvoří asi jednu čtvrtinu mezinárodního obchodu se zbožím. Rozdílné je i mezinárodní prostředí, protože dnešní globální ekonomika roste pomaleji než v době, kdy se rychlému růstu těšilo Japonsko s Jižní Koreou. K tomu přidejme protekcionismus a obavy spojené s bezpečností a máme několik faktorů, které mohou vážně ohrozit růst čínského hospodářství tažený exporty,“ míní ekonomové.

„Náš závěr je následující: Lardy má pravdu v tom, že pokud nedojde k obratu kurzu ve vládní politice, role státu bude brzdit rozvoj soukromého sektoru. Růst čínské ekonomiky pak pravděpodobně ve středně dlouhém období výrazně zpomalí. Ovšem i kdyby došlo k výrazné změně, která by podpořila aktivitu soukromého sektoru, výrazné zvýšení tempa růstu by pro nás stále bylo překvapením,“ uzavírají Cecchetti a Schoenholtz. Jak totiž podle nich ukazuje historie, země jako Japonsko nebo Jižní Korea jsou spíše výjimkami než pravidlem.

Zdroj: Money and Banking