Jeden z nejznámějších odborníků na valuace a investice Aswath Damodaran hovořil před několika dny na CNBC o tom, jak předražená jsou poslední dobou velká IPO na americkém trhu. Na svých stránkách se některým z nich věnuje detailně, já bych to dnes v mnohem omezenějším rozsahu chtěl učinit u společnosti Lyft, jejíž model je podle některých názorů „budoucností dopravy“.

Lyft byl založen v roce 2012 a na trhu sdílené osobní dopravy je dvojkou. Podle Morningstar si tuto pozici udrží ještě dlouhé roky – otázkou je, zda je to hodnocení pozitivní, či negativní. Tedy zda se radovat z toho, že pozici firmy neohrozí rostoucí konkurence, či být zklamán z toho, že Lyft nepřekoná Uber. K tomu podle investiční společnosti nedojde proto, že Uber má konkurenční výhodu založenou na tom, že je na trhu déle. A má silnější síťové efekty (což úzce souvisí s prvním bodem).

V USA by podle Morningstar měl relevantní trh růst v následujících pěti letech o 24 %. Investiční společnost se pak domnívá, že současné know how firmy by mělo Lyftu zajistit ziskovost a v budoucnosti dokonce návratnost kapitálu, která se bude pohybovat nad návratností požadovanou. Což je docela slovo do pranice, ovšem v jádru je toto přesně ta úvaha, která je podle mne v těchto nových odvětvích a společnostech klíčová.

Lyft podle následující tabulky dokázal v roce 2018 generovat tržby ve výši 2,16 miliard dolarů. V záporu byl ale i jeho provozní zisk, provozní tok hotovosti a i volný tok hotovosti (tedy klíčové číslo, které ukazuje, co firmě zbylo po investicích – na splátky dluhu, akvizice a výplatu hotovosti akcionářům). Diskuse o tom, kdy se tato firma stane ziskovou je pestrá, podle některých názorů je namístě se dokonce ptát „zdali“ se někdy do ziskovosti vůbec dostane (jak jsem uvedl výše, Morningstar je v tomto ohledu dosti optimistická).

Zdroj: Morningstar

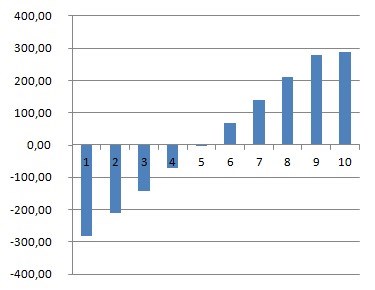

S valuací podobných společností s červenajícími se čísly (Tesla, Lyft, ...) je to samozřejmě ošemetné. Dejme ale tomu, že by se volný tok hotovosti Lyftu pohyboval ještě řadu let podle trendu nastaveného v posledních třech letech a za deset let by se jeho růst stabilizoval na 3 % ročně. Celý scénář popisuje následující graf, do černých čísel by se v něm firma po investicích dostala až za šest let:

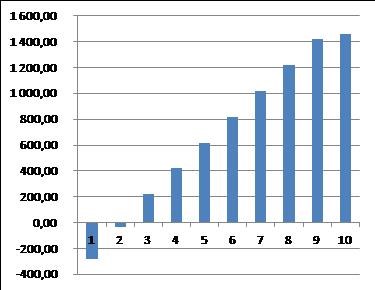

Pokud nastavíme betu na hodnotu jedna, současná hodnota výše popsaného toku hotovosti dosahuje 2,6 miliardy dolarů. Kapitalizace se ovšem pohybuje na více než 17 miliardách dolarů. Takže investoři jsou ohledně dalšího vývoje toku hotovosti mnohem optimističtější. Jeden ze scénářů vývoje volného toku hotovosti, který by kapitalizaci plně ospravedlnil, je zobrazen v následujícím grafu. Po dvou letech by zde firma již musela po investicích vydělávat více než 200 milionů dolarů, po deseti letech téměř 1,5 miliardy dolarů (a to v tomto případě ještě hodně optimisticky předpokládám, že se tu rovná volný tok hotovosti s tím, co bude skutečně patřit akcionářům)!

Pokud by se vlastní jmění firmy velmi zhruba drželo na současných hodnotách, firma by v tomto scénáři za deset let dosahovala návratnosti vlastního jmění ve výši minimálně několika desítek procent. Tedy vysoko nad požadovanou návratností vlastního kapitálu. Taková situace může vzniknout a vniká. Ale jen a pouze tam, kde má nějaká společnost udržitelnou konkurenční výhodu a pozici na trhu, která jí umožní držet vysoké marže a následně dosahovat vysoké návratnosti investic. Je takovou společností Lyft?

Podle mne je odpověď pravděpodobně záporná. Lyft se podle mne na základě těchto jednoduchých, ale snad stále vypovídající kalkulací dost podobá Netflixu: Kapitalizace implikuje takové zvednutí ziskovosti a schopnosti generovat hotovost, jako kdyby šlo o jedinečný, těžko zkopírovatelný byznys model, po jehož produktech se mohou zákazníci utlouci. Mohu se ale mýlit a je dobré vyjádřit podobným společnostem uznání za to, kam se odvážily vydat a jak daleko došly. Možná se dokonce skutečně stanou budoucností dopravy, ale v tuhle chvíli se mi zdá, že hlavní přínos změn půjde směrem k zákazníkovi, ne k investorům.