Úvah a analýz zaměřených na dopady současných měnových potyček už byla provedena celá řada. Nyní k nim jednu přidává i Mezinárodní měnový fond a několikrát v ní zmiňuje naší ekonomiku. Podívejme se na to, co MMF o celé věci soudí, přidám pár rámcových a dlouhodobějších tezí.

Analýza MMF se zaměřuje konkrétně na dopad, který mají a mohou mít nově zaváděná cla ze strany Spojených států. Hned v úvodu praví, že Česká republika do USA vyváží jen málo aut a součástek, ale zavádění cel by na ní mělo i tak významný negativní dopad. Důvod pro nás zde žijící a dění sledující není překvapivý – na Spojené státy jsme navázáni sice nepřímo, ale stále silně tím, že dodáváme součástky těm, kteří tam auta houfně vyváží.

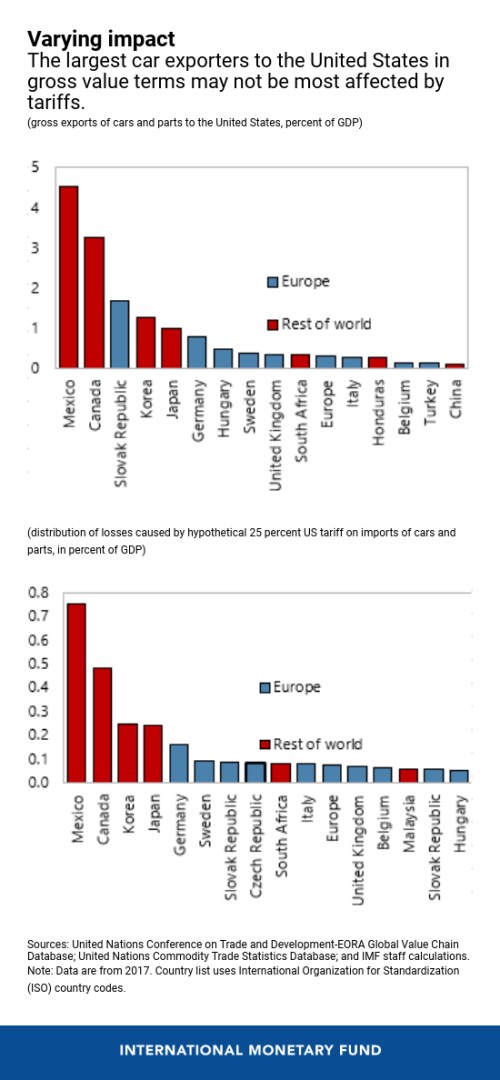

MMF na našem příkladu vlastně demonstruje, že exporty dané země nemusí ukazovat na její citlivost na obchodní potyčky, lepším měřítkem je „exportní“ přidaná hodnota. Pokud například někdo v Německu koupí vůz vyrobený na Slovensku, jde o slovenské exporty do Německa, které ale mohou být zavádějícím měřítkem Slovenské vazby na Německo. Na Slovensku se totiž může vůz jen smontovat ze součástek a částí, které byly vyrobeny jinde a slovenská přidaná hodnota tu tak může být ve srovnání s hodnotou celého vozu výrazně nižší. MMF jako příklad uvádí, že exporty ostatní evropských zemí do Německa představují 8,3 jejich HDP, ale měřeno na základě přidané hodnoty je to jen 2,9 % HDP.

Výše popsaný mechanismus ve vztahu k obchodním potyčkám a možné ztrátě exportních trhů tedy říká jednoduchou věc: Při ztrátě trhu, či jeho části, je relevantní, kdo na něj skutečně dodává a ne jen to, kdo vše nakonec smontuje do konečné podoby produktu. MMF pak ve studii prezentuje následující dva grafy, z nichž první ukazuje podíl automobilových exportů dané země do USA na jejich produktu. Druhý ukazuje odhadované ztráty v případě, že by Spojené státy zavedly 25 % cla na dovážená auta a díly.

My vynikáme tím, že zatímco v prvním grafu vůbec nefigurujeme (na rozdíl od Slovenska, které je v pořadí dost vysoko), tak v druhém už se nacházíme po boku našich východních sousedů. Zde se Slovensko naopak posouvá trochu dále, protože jeho přidaná hodnota už v relativním vyjádření není tak významná, jako exporty. Mimochodem podobnou logiku jako u zavádění cel můžeme aplikovat při cyklickém vývoji americké ekonomiky.

Klíčovou otázkou při tom všem je přirozeně to, jak se budou ony potyčky dál vyvíjet a zda budou cla skutečně zaváděna. Hybnou silou tu jsou Spojené státy, ostatní na ně víceméně reagují. Takže za jádro věci můžeme považovat to, o co Američanům skutečně jde. Já sám si celou věc rámuji do tří scénářů. V jednom extrému může být jejich cílem jen a pouze odstranění toho, co můžeme pro jednoduchost nazývat nefér praktikami ostatních. Jasným příkladem jsou třeba čínské kopírovací zvyklosti, či tolikrát diskutovaný omezený prostor, který čínská vláda poskytuje zahraničním firmám na jejím domácím trhu.

Od tohoto extrému se můžeme přesunout k „nefér“ praktikám, které jimi ale ve skutečnosti nejsou. Sem vlastně můžeme zařadit celou perspektivu, kterou americká vláda hledí na zahraniční obchod a americké obchodní deficity. Tedy to, že je obecně považuje za výsledek jakéhosi vykořisťování ze strany jiných. A zdá se, že vůbec nechápe, že americké deficity jsou primárně dány neochotou, či neschopností Američanů spořit více, než vydělají (tj. začít půjčovat zbytku světa na americké zboží a služby). Třeba německé přebytky jsou zase dány primárně tím, že Němci více spoří, než vydělají. Tudíž světu půjčují na své produkty a stahují si z něj zaměstnanost (a k tomu mají zbytku světa co nabídnout).

Úplně opačným extrémem pak je možnost, kdy Spojené státy (přesněji řečeno jejich současná vláda) prostě bez nějakých hlubokých úvah vnímají zbytek světa „pudově“ nepřátelsky až paranoidně a na domnělého útočícího psa si vždy najdou nějakou hůl. Ve zmíněném prvním extrému by podle mne existovala reálná naděje, že se vše k relativní spokojenosti všech v dohledné době uklidní, či se dokonce přesuneme do efektivnější rovnováhy. Současná cla a tlaky by totiž byly „bojem ohněm proti ohni“. V druhém extrému, který se mi zdá stále pravděpodobnější, má spíše smysl bavit se o tom, kdo vyhraje prezidentské volby v roce 2020. Poslední volby v USA (a nejen tam) ale zase ukázaly, že o tom moc smyslu spekulovat také nemá. Dost nekonkrétní závěr, ale zdá se mi, že nejistota se stává naší družkou stále častěji, než jindy.