Poté, co šéf Fedu před několika dny pronesl v Kongresu „extrémně hrdliččí“ projev, většina investorů se přestala ptát, zda v červenci a září přijde „pojišťovací“ snížení sazeb. Jeho pravděpodobnost je totiž podle známého investora Gavyna Daviese vysoká a otázkou je spíše to, zda Fed neprovede hlubší fundamentální změnu ve svém přístupu k monetární politice.

Na počátku července Fed zveřejnil svou pravidelnou půlroční zprávu, která je podle investora dobrou příležitostí k hledání odpovědi na uvedenou otázku. Zpráva totiž hovoří o pěti pravidlech, kterými se Fed při stanovení sazeb řídí a čtyři z nich jsou založena na standardním Taylorově pravidle, které je pro tyto účely často využíváno. Tyto indikátory podle Daviese ukazují, že nyní by se sazby měly pohybovat v rozmezí 2 – 3,5 % a to znamená, že současný cíl Fedu těmto pravidlům zhruba odpovídá nebo je monetární politika dokonce příliš uvolněná s ohledem na výši inflace a nezaměstnanosti.

Zmíněná pravidla tudíž podle Daviese pro další snížení sazeb nehovoří, ale „FOMC se může i tak přiklonit k hrdliččímu pohledu“. Pololetní zpráva totiž také tvrdí, že někdy je možné nastavit politiku jinak, než doporučují pravidla. Je tomu tak v případě, kdy se rizika pohnou výrazně jedním směrem. A například Richard Clarida z vedení Fedu nedávno uvedl, že současná situace je podobná té z roku 1995 a 1998, kdy Fed snížil sazby pokaždé o 75 bazických bodů. Jan Hatzius z banky ovšem tvrdí, že tehdy byla situace rozdílná, protože reálné sazby a finanční podmínky byly znatelně utaženější. V současné době by podle něj stačilo snížení sazeb o 50 bazických bodů v případě, že Fed bude chtít ekonomiku „pojistit“ proti negativnímu šoku a nejistotě.

Trh podle Daviese ovšem nyní čeká, že sazby do konce roku 2020 klesnou téměř o dvojnásobek zmíněné hodnoty. Možná proto, že investoři hodnotí rizika spojená s vývojem na poli mezinárodního obchodu mnohem vážněji. Davies dodává, že Fed mění i svůj pohled na inflaci, která se podle jeho vedení v delším období obrátí na úroveň cíle. Nicméně jeho vedení již nehovoří o tom, že současný pokles inflace je přechodný a Powel „vehementně odmítal názory, že trh práce se přepaluje“. Navíc vyjadřuje obavy, že současný rámec monetární politiky vede k soustavnému podstřelování inflace.

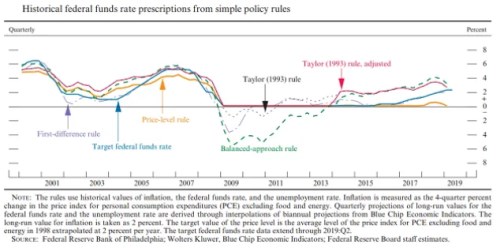

Významné je i to, že Fed do své poslední zprávy zahrnul také pohled na vývoj cenové úrovně od roku 1998. Davies tvrdí, že takový postup je agresivní, protože při tomto pohledu by se sazby měly nacházet níž, aby se ceny zvedly na úroveň, kterou dlouhodobě podstřelují. Na dohnání vzniklé mezery v cenové úrovni relativně k cíli by pak bylo třeba, aby se sazby nyní pohybovaly u nuly. Davies se domnívá, že Fed sice oficiálně cenovou úroveň za svůj cíl nepokládá, ale podobné úvahy naznačují, že se může měnit jeho pohled na monetární politiku. A s touto změnou se může zvyšovat i ochota snížit sazby výrazně více než o zmíněných 50 bazických bodů.

Následující graf porovnává výši sazeb implikovanou různými verzemi Taylorova pravidla a tím, kde by se sazby měly nacházet, pokud by Fed cílil cenovou úroveň (žlutá křivka). Plná zelená křivka ukazuje vývoj sazeb skutečných.