Rád sleduji příběh společnosti Mattel, občas se tu k ní a jejím akciím vracím. Ukazuje, jak padají korporátní hvězdy a jak bojují o to, udržet se nad hladinou. Ale také třeba na extrémní míru konzumu v moderní společnosti. Či na to, jaký obrovský vliv má na hodnotu akcie změna rizikového profilu.

John Ballard na stránkách Fool.com tvrdí, že restrukturalizace Mattelu přináší slibné výsledky. Je známo, že na ní již nějaký čas doléhají jak obecnější změny v retailu, tak odklon jejích malých zákazníků od tradičních hraček. Management se tak snaží osekat náklady, zjednodušit operace a jak tvrdí investor, ztráty se rychle snižují a molo by již být vidět světlo na konci tunelu. Pan Ballard pak hovoří o několika známkách toho, že Mattel jde správnou cestou:

Zlepšují se provozní zisky i díky tomu, že po celém světě opět sílí poptávka po Barbie a Hot Wheels. Společnost rychle snižuje náklady a podle současného tempa by prý měla letos uspořit až 754 milionů dolarů. Tržby očištěné o vliv měnového kurzu rostou ve všech hlavních regionech. Pozitivní obrat přichází možná i v kategorii Fisher-Price, kde v posledním čtvrtletí klesly tržby o 4 %, zatímco před rokem klesaly o 15 %.

Firma také uzavírá licence na výrobu hraček s firmami jako Disney a Pixar. A v neposlední řadě se sama vrhá do výroby filmů. Takže na jednu stranu chce vyrábět co nejvíc hraček na základě úspěchů filmů jiných firem a na straně druhé chce podpořit svoje „postavy“ tím, že jim udělá vlastní filmy. Nechci nijak shazovat úpornou snahu managementu o obrat, ale pro mne je to onen konzum v jedné ze svých nejsilnějších forem. Někdy je dobré si připomínat, že bez těchto hradů z písku by se ceny mnoha akcií na trhu vyvíjely hodně jinak.

Jak ukazuje následující tabulka, Mattel byl na volném toku hotovosti na černé nule. Jeho provozní tok hotovosti se sice dostal do kladných čísel, firma ale proinvestovala zhruba stejnou částku. V roce 2015 přitom ještě po investicích generovala půl miliardy dolarů.

Zdroj: Mattel

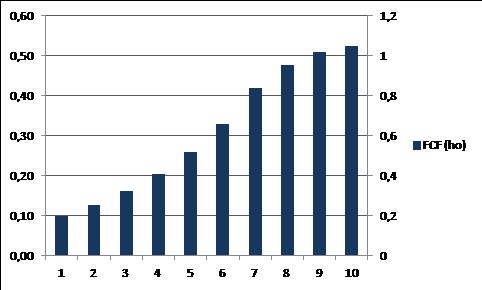

Kapitalizace firmy nyní dosahuje 4,5 miliardy dolarů. Ospravedlnil by jí například vývoj toku hotovosti znázorněný v následujícím grafu – volné cash flow by muselo 5 let růst o 30 % z úrovně 100 milionů dolarů a pak by tempo růstu postupně klesalo na necelá 4 %. Po deseti letech by tak firma musela vydělávat více než 0,5 miliardy dolarů:

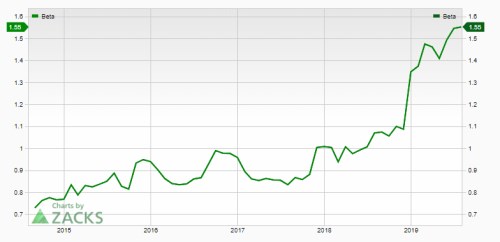

Uvedený odhad stojí mimo jiné na předpokladu, že požadovaná návratnost se u této akcie pohybuje na relativně vysokých téměř 12 %. Tedy na tom, že beta akcie (ukazatel systematického rizika) dosahuje hodnoty 1,55 – viz následující graf. Přitom ještě v roce 2015 se beta pohybovala na hodnotě kolem 0,8. Systematická rizikovost akcie se tedy téměř zdvojnásobila. A není to tedy ani zdaleka jen vývoj samotných zisků a cash flow, co táhne její hodnotu a cenu dolů.

Pro srovnání: Pokud bychom i nyní počítali s onou betou z roku 2015, současná hodnota výše popsaného toku hotovosti by dosáhla 10,2 miliardy dolarů. Jinak řečeno, fundamentálně ospravedlněná kapitalizace by byla více než dvojnásobná. Ono kapitalizaci ospravedlňující cash flow pak ukazuje, že trh po cca 34 % letošní rally rozhodně nepočítá s nějakým dlouhodobým úpadkem, či stagnací firmy. Na jednu stranu by to byl pozoruhodný výkon lidí pracujících pro firmu. Je tu ale i ta strana druhá a zdá se mi, že pro nás všechny ta stále důležitější.