Osm bank z Wall Street podle CNBC v pondělí představilo své analýzy akcií společnosti SmileDirectClub. Všechny s doporučením kupovat, akcie přitom od svého nedávného IPO odepisuje asi 36 %. Příběh hodný pozornosti. I proto, že firma nabízí přelomovou věc.

SmileDirectClub vyrábí a prodává zubní rovnátka, bělící gely a podobné produkty. A k tomu poskytuje ojedinělé služby, o těch ale až níže. Podle by firma měla dosáhnout ziskovosti v roce 2020. J.P. Morgan tvrdí, že SmileDirectClub svým modelem řeší problémy, které na trhu ortodontických potřeb a služeb prý existují celá desetiletí. Tedy zejména vysoké náklady a velká spotřeba času. zase hovoří o dlouhodobém růstu tržeb a velkém tržním potenciálu. UBS odhaduje, že tržby porostou do roku 2023 o 50 ročně. CNBC pak připomíná, že po IPO existuje období, kdy velké investiční společnosti nedávají svá doporučení na danou akcii, u této společnosti toto období skončilo právě tento týden. A tím se rozjela ona vlna pozitivních doporučení.

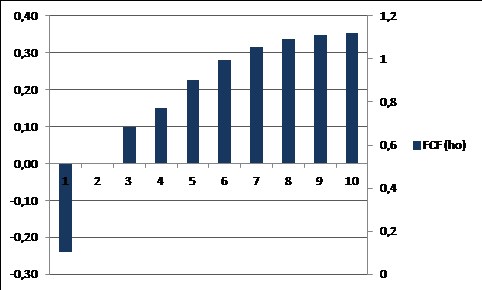

Jak to je s fundamentem firmy? Pohled na finanční výsledky firmy ukazuje, že SmileDirectClub prodělává na úrovni provozního toku hotovosti, v roce 2017 to bylo 30 milionů dolarů, za posledních 12 měsíců 165 milionů dolarů. Po investicích byla firma v záporu 240 milionů dolarů. Kapitalizace společnosti dosahuje 4,3 miliardy dolarů. Scénářů vývoje volného toku hotovosti, který by současnou kapitalizaci ospravedlnil, vymyslíme samozřejmě celou řadu. Následující graf ukazuje jeden z nich:

V tomto scénáři předpokládám, že volný tok hotovosti bude ještě jeden rok v záporu, pak se z nuly začne prudce zvedat a ke konci období se stabilizuje na mírně rostoucích 350 milionech dolarů. Co by vlastně mělo takový prudký růst a zlom v hospodaření generovat? V úvodu jsem obecně hovořil o produktech a službách firmy. Dohromady je to nazýváno teledentistry, tedy jakési dentální služby „na dálku“. Například přes internet za pomocí speciálních kamer. Žádné návštěvy ordinací, ale „udělej si sám“ za pomocí odborníka.

Keith Speights k tomu na stránkách Fool.com píše, že oficiální asociace dentistů v USA se proti takovému produktu a službám staví negativně a firma se dokonce v některých státech kvůli tomu soudí. Výsledky těchto sporů by pak mohly významně ovlivnit její další úspěch. A investor také dodává, že v USA používá rovnátka méně než 1 % lidí z těch, kteří by mohli. Příčinou je zmíněná vysoká cena tradičních metod. Podle toho tu tedy je potenciál obrovský.

Dnes je velkou módou označovat se za technologickou společnost a hovořit o revolucích na trhu, na kterém se daná firma pohybuje. SmileDirectClub ale takovou rovnátkovou revoluci možná nakonec provede a její „příběh“ je podle mne skutečně ojedinělý. Vedle příběhu je ale nutno dívat se i na čísla. Jak ukazuje výše uvedený graf, její hospodaření by se i na ospravedlnění současné korigované kapitalizace stále muselo mohutně zlepšit. Docela jí přeju, aby se to povedlo. Hlavně kvůli těm, kteří by si díky ní mohli dovolit to, co jinak ne.