Když jsem pracoval v oblasti korporátních financí a s kolegy jsme navštěvovali různé společnosti, jejich ředitelé nás většinou brali na „výlet“ po firmě. Vždy mě bavilo pozorovat jedna věc – jak se lidé, kteří nás potkávali, chovali k panu řediteli a jak se on choval k nim. Musím říci, že v naprosté většině případů to byl pohled příjemný – vzájemná úcta, respekt... Někdy jsem pak uvažoval o tom, že kdyby existoval jeden ukazatel, podle kterého by se dal hodnotit dlouhodobý výhled firmy, možná by to byl právě vztah mezi lidmi v ní. Ano, je to zjednodušené, protože výborná firemní kultura může panovat i ve společnosti, na jejíž trh si brousí zuby . Ale čtenář určitě chápe, co tím chci říci.

Navazuji tu dnes na předchozí „ESG“ úvahu z minulého týdne, kdy jsem poukazoval na investiční rozměr toho, co můžeme nazvat zodpovědným chováním firem. Dnes bych rád pokračoval pohledem na studii „From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance“. Jejím autorem je Gordon L. Clark z Oxford University, Andreas Feiner z Arabesque Asset Management a Michael Viehs, také z Oxford University. Ti se systematicky zaměřili na to, jak moc souvisí finanční výsledky společností s jejich zaměřením na udržitelnost. Jde o metastudii, která pracovala z 200 analýzami.

Zjistili jsme, že existuje pozoruhodná korelace mezi skutečnou snahou o udržitelnost a ekonomickými výsledky. Konkrétně 88 % analýz tvrdí, že firmy s pevnými zásadami týkajícími se udržitelnosti dosahují lepších výsledků, včetně vyššího cash flow. A 80 % analýz ukazuje, že tyto zásady se pozitivně promítají do investiční oblasti. Naše studie tak ukazuje, že zodpovědnost a ziskovost nejsou v protikladu, ale naopak jdou ruku v ruce, tvrdí autoři studie.

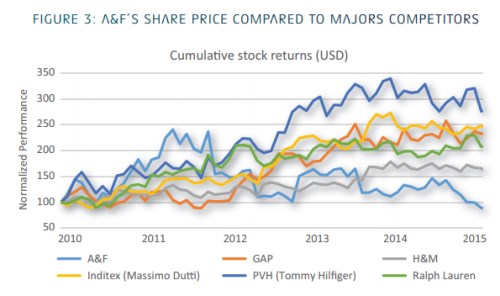

Ekonomové se věnují i několika případovým studiím, jednou z nich je společnost & Fitch. Její ředitel v roce 2006 prý pronesl dost nešťastná slova o tom, že firmu zajímají jen „cool děti“, k tomu se pak firma ještě vrátila řadu let poté. Ředitel se navíc řadil k nejlépe placeným lidem ve vedeních firem. Podle zmíněné studie tyto faktory vedly k tomu, jak zle si vedla akcie firmy ve srovnání s porovnatelnými společnostmi:

Zdroj: From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance

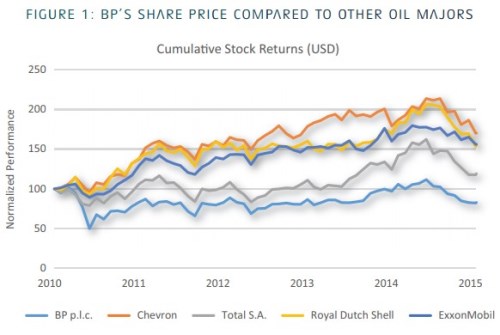

Studie také zmiňuje případ a havárie jejího ropného vrtu z roku 2010, která se také silně projevila na výkonnosti akcií firmy:

Zdroj: From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance

Studie bohužel nepřináší příklady z opačného konce spektra – velmi zodpovědných firem, které díky tomu získaly před ostatními dlouhodobý náskok. Nicméně její kvantitativní závěry i tak považuji za velmi povzbuzující. Pokud by totiž platilo, že udržitelnost, zodpovědnost a podobné koncepty jdou proti dlouhodobé (!) ziskovosti, schopnosti generovat hotovost a tudíž hodnotě firmy, bylo by to na pováženou. Znamenalo by to v podstatě, že tržní systém nemůže dlouhodobě fungovat. Naštěstí se zdá, že „slušnost se vyplácí“ všem a pro všechny. Pro zájemce ještě následující tabulka, která ukazuje, co vše se v ESG hodnotí:

Zdroj: From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance