Pokud to vezmeme do důsledku, tak každý investor je investor hodnotový. To znamená, že se snaží najít akcie, které mají vyšší hodnotu, než je jejich cena na trhu (a tím mimo jiné napomáhá zefektivnit fungování trhu). A nezáleží na tom, zda tuto skrytou hodnotu hledá u akcií, které se vyznačují vysokým očekávaným růstem (a mají obvykle vysoké valuační násobky), nebo u akcií s valuačními násobky velmi nízkými. Výraz hodnotové investice se ale z nějakého důvodu vžil pouze pro ten druhý typ. Takto definovaná strategie už si hodně dlouho nevede moc dobře, ale podzim letošního roku podle některých názorů přinesl obrat. Podívejme se trochu do hloubky.

Asi před měsícem hovořil na CNBC Marko Kolanovic z a tvrdil, že několikatýdenní oživení zájmu o hodnotové akcie podle něj bude ještě pokračovat až do počátku roku 2020. Mimo jiné by tu měl pomoci určitý růst výnosů vládních obligací. Tím měl zřejmě na mysli to, že růstové akcie mají obvykle „centrum“ svého toku hotovosti posunuto mnohem více do budoucna. A proto jim více prospívá pokles sazeb a více škodí jejich růst. Tento mechanismus bychom přitom mohli považovat za jeden z hlavních důvodů, proč si v pokrizových letech vedla obvykle lépe růstová strategie – protože sazby měly celkovou tendenci držet se ve srovnání s historickým standardem velmi nízko.

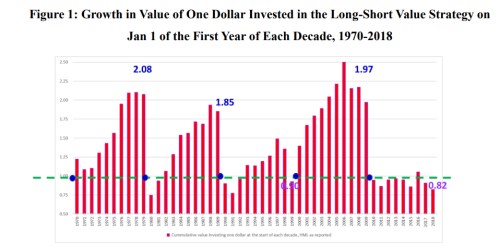

Dnes bych chtěl ale spíše rozebrat systematičtější pohled na věc, protože v nedávné době se objevily dvě zajímavé studie věnované úpadku hodnotového investování. V první z nich autoři tvrdí, že hodnotové investování si nevede nejlépe jen posledních cca 10 let, ale už asi 30 let s krátkou přestávkou po prasknutí internetové bubliny. Jak ukazuje následující graf, nejhůře na tom z jednoho pohledu byla devadesátá léta a pak období po roce 2010 (obrázek ukazuje návratnosti během každé začínající dekády):

Zdroj: Explaining the Recent Failure of Value Investing

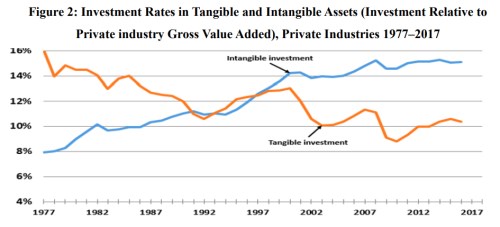

Autoři studie jako jeden z hlavních důvodů popsaného vývoje zmiňují „účetní nedokonalosti“, které ztěžují nalezení skutečné skryté hodnoty. Konkrétně došlo k tomu, že firmy stále více investují do nehmotných aktiv a tyto investice jsou ihned odepisovány, takže se nepromítají do účetní hodnoty vlastního jmění. Míru této „rotace“ firemních investic od hmotných k nehmotným ukazuje druhý graf a je dobré si jej všimnout, protože jde o jeden ze skrytých jevů, které ale mají znatelné důsledky v celé ekonomice.

Zdroj: Explaining the Recent Failure of Value Investing

Pokud tedy nějaká firma hodně investuje do výzkumu a vývoje a nehmotných aktiv obecně, má nižší účetní hodnotu vlastního jmění, než kdyby investovala do aktiv hmotných (odepisovaných jen postupně). A při stejné ceně akcie a kapitalizaci je její poměr ceny akcie k účetní hodnotě (PBV, zřejmě nejčastěji používaný násobek pro určení hodnotové příležitosti) výše. Tudíž se tato akcie jeví jako neatraktivní – její PBV je třeba na „nezajímavé“ hodnotě 1,5, ovšem kdyby se investice do nehmotných aktiv odepisovaly jen postupně, PBV by bylo na hodnotě 0,5. A to by již budilo zájem hodnotových investorů. Podobný efekt funguje ale i u PE.

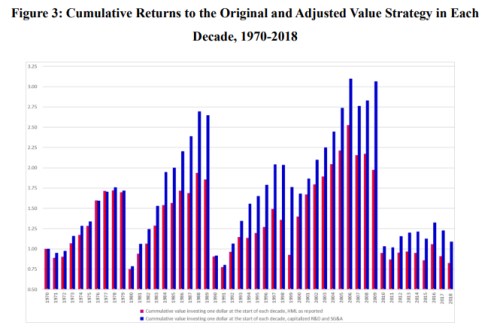

Pan Lev a jeho kolega si dali tu práci, že výsledky firem upravili tak, aby nedocházelo k uvedené disproporci. Pak otestovali, jak by vypadala návratnost hodnotové strategie neovlivněné popsaným mechanismem. Výsledky jsou v dalším grafu - srovnává je s návratností z grafu prvního. Rozdíly jsou znatelné:

Zdroj: Explaining the Recent Failure of Value Investing

Autoři studie k tomu všemu dodávají, že k úpadku hodnotové strategie došlo po finanční krizi i kvůli tomu, že ochladla nabídková strana trhu s úvěry, na které se právě spoléhá řada společností s nízkými valuačními násobky (tj. třeba s horším růstovým výhledem). A hodnotová strategie by mohla nyní prý získat na atraktivitě třeba kvůli tomu, že ta růstová svou atraktivitu ztratí. Což by se mohlo stát třeba kvůli přísnější regulaci technologických firem. Nicméně pan Lev viděl v říjnu tohoto roku (v době, kdy studii zveřejnil) nějaké velké překlápění v dohledné době jako spíše nepravděpodobné.

Jak jsem uvedl, původně jsem se chtěl věnovat ještě jedné studii na toto téma zveřejněné na počátku letošního měsíce. Ale pro jednu úvahu výše uvedené již stačí. Rád bych se ovšem ještě krátce vrátil na začátek a zopakoval, že hodnota může být skryta kdekoliv – na akciích nízkým růstem, i na těch s vysokým růstem. A mýlit se při jejím hledání jde také kdekoliv. Tím nejlepším způsobem, jak toto riziko omezit, pak možná není ani tak práce násobky. Ale pohled na to, kolik firma skutečně vydělává, vytvoření nějakých jednoduchých projekcí volného toku hotovosti (to, co zbude po investicích) a jejich převod na současnou hodnotu. A samozřejmě porovnání s tím, jaká je nyní kapitalizace firmy. Takový postup také netrpí výše popsaným účetním „neduhem“.