Aktualizováno Hlavní ekonom francouzské investiční banky Natixis si ve svých posledních analýzách všímá vývoje v americké a japonské ekonomice. O té první Patrick Artus tvrdí, že nejsou přítomny faktory, které ji v minulosti poslaly do recese. A ta druhá podle něj popírá základní ekonomické mechanismy.

Artus ohledně Japonska píše, že stárnoucí populace by měla teoreticky vést k vyšší inflaci a větším vnějším deficitům. Starší lidé totiž na jednu stranu odcházejí z pracovní síly, na stranu druhou přestávají spořit a své úspory utrácejí. To by se mělo projevit jak na nabídkové, tak na poptávkové straně ekonomiky a následně ústit v inflaci a vyšší deficity. Jenže v Japonsku k ničemu takovému nedochází.

Inflace je tématem i dalších záhad japonského hospodářství. Podporovat by ji totiž měla také velmi uvolněná monetární politika, kterou sleduje japonská centrální banka Bank of Japan. Jenže ani ta k vyššímu tempu růstu mezd nevede. A nevyvolává jej ani velmi nízká nezaměstnanost, která by teoreticky měla zvyšovat mzdové tlaky a následně se projevit i na růstu spotřebitelských cen.

Artus si také všímá toho, že japonská monetární politika je uvolněná již dlouhou řadu let, ale přesto v této zemi nedochází k růstu zadlužení domácností či k cenovým bublinám na trzích s investičními aktivy. Vysoké fiskální deficity pak zase nepůsobí negativně na investice soukromého sektoru. Celkově by tento vývoj mohl podporovat argumenty pro uvolněnou fiskální a monetární politiku, ovšem ekonom dodává, že nesmíme zapomínat na významné rysy japonské ekonomiky.

Mezi ně patří zejména to, že se lidé v Japonsku smiřují s nízkým růstem mezd nebo jejich stagnací. K tomu coby střadatelé tolerují i velmi nízké sazby a v neposlední řadě mají silnou preferenci pro domácí investiční aktiva, která brání odlivu kapitálu a prudkému oslabení měnového kurzu.

Spojeným státům tradiční recese nehrozí

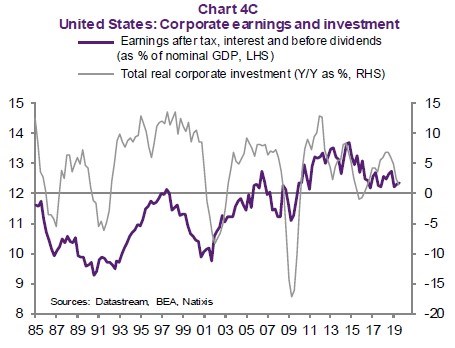

Ohledně Spojených států Artus tvrdí, že recese v nich byla v minulosti vyvolána zejména následujícími faktory: Za prvé, nadměrným zadlužením domácností, které vyvolalo jejich insolvenci ve chvíli, kdy začaly růst sazby. Situaci ještě zhoršuje to, když klesnou ceny nemovitostí. Problematické jsou i vysoké korporátní dluhy, a to opět v době, kdy rostou sazby (a klesají ceny akcií). To se následně projeví poklesem investic a poté útlumem celkové ekonomické aktivity. Podobně působí pokles ziskovosti korporátního sektoru daný zejména růstem mzdových tlaků. V neposlední řadě pak byly recese v minulosti vyvolány vyššími cenami ropy, které snížily reálné příjmy a následně domácí poptávku.

Artus se ptá, zda některé z těchto faktorů mohou ohrozit současnou expanzi americké ekonomiky. Podle jeho názoru žádný z nich není přítomen a z tohoto pohledu tedy recese nepředstavuje aktuální hrozbu. V následujícím grafu ekonom ukazuje, že pokles ziskovosti korporátního sektoru a investic stahoval ekonomiku dolů v letech 1990, 2000 a 2007. Nyní se podle něj ziskovost nachází stále vysoko a tento mechanismus tudíž není hrozbou: