V posledních dvou týdnech vidíme propady akciových trhů, bezpečných výnosů a ztrát na měnách, které jsou méně likvidní, včetně české koruny. To, co vidíme na trzích, připomíná paniku, kterou jsme 10 let neviděli, komentuje současnou situaci hlavní ekonom Patrie Jan Bureš. Racionální chování je obtížné v době, kdy nemáme zkušenost s dopadem pandemie takové rozsahu do globální ekonomiky a kdy nevíme, jak dlouho karanténní opatření mohou trvat a jaké škody mohou napáchat. Jan Bureš tak přináší náhled na často kladené otázky.

Jaké budou dopady koronaviru na ekonomiku?

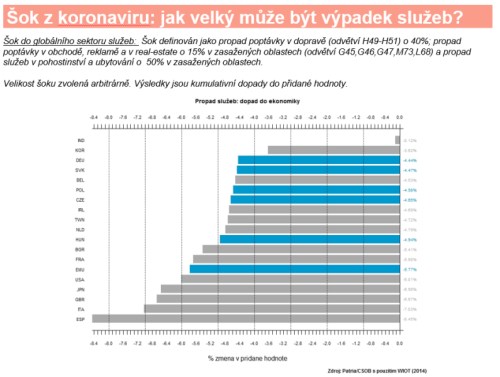

V našem modelu jsme zatížili konkrétní sektory a nechali jsme výrazně propadnout poptávku po službách, říká Bureš. Karanténní opatření postihují primárně sektory jako jsou pohostinství, hoteliérství, doprava a sekundárně obchod a real estate, přičemž uvažujeme, že druhý kvartál by měl být z hlediska karanténních opatření nejhorší. Otázkou nicméně zůstává narušení dodavatelských řetězců, se kterými analýza nepracuje a které současné modely nejsou schopné nasimulovat.

Dopady nejsou vůbec malé. V řadě ekonomik jsou tyto sektory klíčové a výpadky mohou přispět k propadům poptávky a HDP v eurozóně, které se mohou blížit 4-5 % HDP v jednom kvartále. To by mohlo překonat i nejhorší kvartály po pádu banky Lehman Brothers.

Na jaká odvětví dopadnou karanténní opatření nejvíce a na která naopak nejméně, či dokonce pozitivně?

V první vlně dopadají karanténní opatření na ekonomiky více orientované na služby, než na průmysl. Nejvíce ohrožené jsou tak ekonomiky jako Španělsko a Itálie.

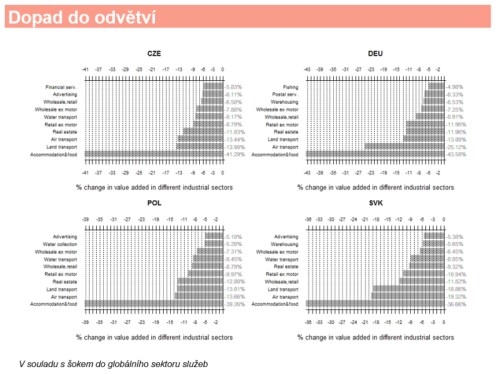

Co se odvětví týče, jsou nejvíce postižené služby, které souvisí s karanténními opatřeními. Dalším odvětvím je real estate, který souvisí s poskytováním služeb, zejména pronájmu obchodů, které jsou nyní zavřené. Pokud by měl být šok delší, mohou se negativní efekty scházet.

Problémy by naopak nemusely mít podniky, které jsou lokálně orientované, nejsou výrazně zadlužené, mají klienty v bezprostřední blízkosti a nejsou závislé na složitém supply chain mezidodávek. Co se odvětví týče, může to být například zemědělství, které výpadky tržeb zatím nehlásí. Záleží ale, jestli se šok podaří zastavit hned v začátku, anebo zde bude mít dopad i na trh práce a zdravé subjekty.

Co to udělá s českou korunou?

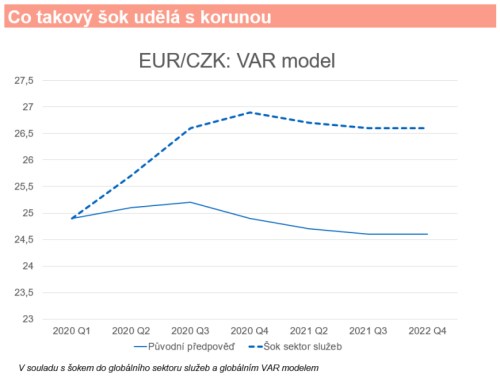

Česká koruna je málo likvidní měnou a v dobách tržní paniky vždy přestřelovala a vždy přestřelovat bude. To, že koruna bude ještě slabší, než jak odhadují modely, může způsobit velké množství spekulativního kapitálu, který přitekl během intervencí a který může v tuto chvíli velice rychle odtékat.

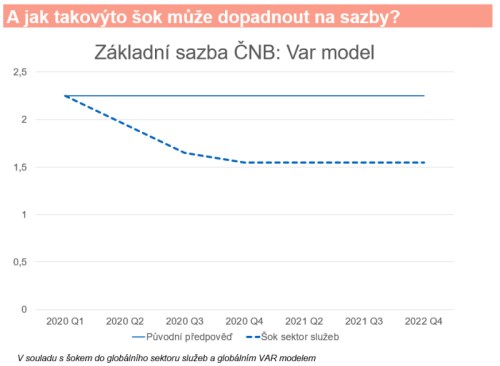

Pozitivní zprávou je, že s vysokou volatilitou může pomoci ČNB. Ta oznámila snížení sazby o 50 bps a zároveň hodlá pomoci krotit vysokou volatilitu české koruny. ČNB nakoupila v intervenční době obrovské masy devizových rezerv, které přesahují 100 miliard euro. Množství spekulativního kapitálu se odhaduje na 60 miliard euro, což může ČNB pohodlně vykrýt.

Počítáme s tím, že celkově bude v kvartálu potřeba snížit sazby o 75 bps, a tudíž počítáme s dalším poklesem sazeb na dalším zasedání ČNB.

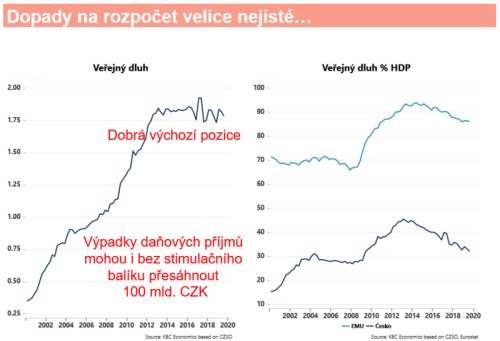

Jaký bude dopad na rozpočet?

Co se rozpočtu týče, záleží na tom, jak dlouho budou opatření trvat – zda pouze v jednom kvartále, anebo i v dalších kvartálech. V průmyslu i v obchodě není šok tak výrazný, protože co si nekoupíte dnes, můžete si koupit později. Více ohrožený je sektor služeb. Čím déle tento výpadek trvá, tím jsou dopady do státního rozpočtu výraznější.

Pracujeme s předpokladem, že ekonomika v druhém kvartále dostane zásah až okolo 4 % mezikvartálního poklesu. To by znamenalo v ročním horizontu, čistě na základě daňových příjmů, stovky miliard korun. Pokud bychom situaci srovnali s rokem 2008, byly by největší výpadky v podobě korporátních daní a sekundárně na odvodech sociálního a zdravotního pojištění.

Pokud by klesala zaměstnanost a zároveň se zhoršovala dostupnost financí pro zdravé hráče na trhu, byly by dopady nákazy trvalejší. Důležité je tedy sledovat sekundární dopad na zaměstnanost – počet volných pracovních pozic na úřadech práce.

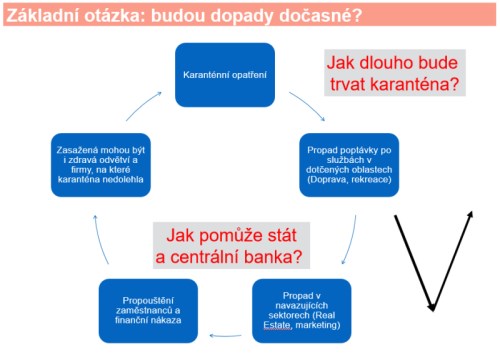

Záleží, jak dlouho bude celá věc trvat a jak rychle a efektivně pomůže stát a centrální banka. Čím rychleji a efektivněji bude stát a centrální banka pomáhat, tím spíše může mít ekonomický průběh tvar V. Čím později začnou pomáhat, tím budou náklady vyšší a celkový negativní dopad do ekonomiky rovněž vyšší, protože zde funguje efekt sněhové koule.

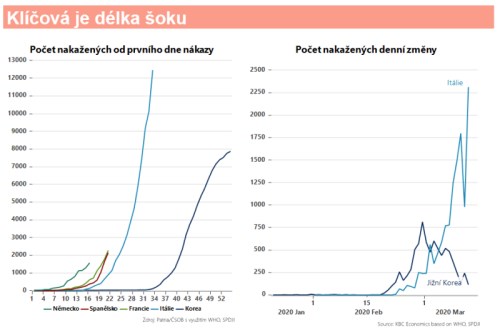

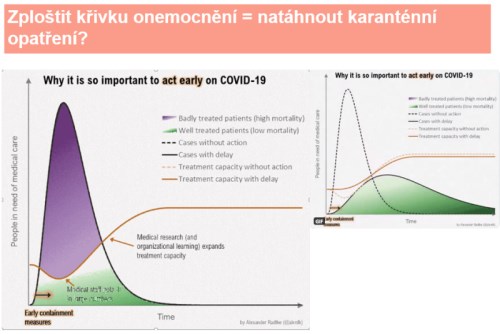

Je klíčové sledovat počty nových případů a to, jestli mezidenní přírůstky zrychlují, či zpomalují. V případu Itálie se rychlý náběh epidemie zvládnout nepodařilo, v případě Jižní Koreje se podařilo křivku přírůstků zpomalit. Pokud se podaří zploštit náběh ekonomické křivky, znamená to sice zlepšení v kapacitách zdravotnictví, ale nikoliv v délce karanténních opatření a škod pro hospodářství. Z hlediska dopadů ve druhém kvartále mohou být naše odhady správné. Otázkou však zůstává, zda v červenci karanténní opatření skončí a zda budou opatření včasná a razantní.

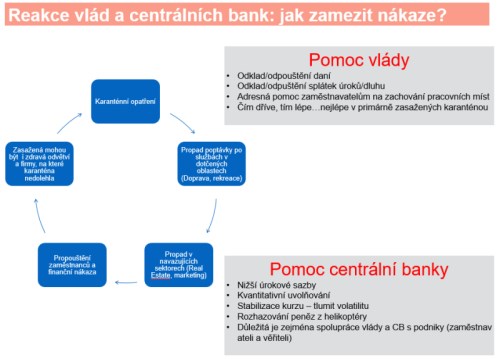

Jaká by měla být opatření vlád a centrálních bank?

Pomoc by měla primárně přicházet od vlád. Centrální banky mají zbrojní arsenál vybraný a měnová politika je již velmi uvolněná. Vlády jsou i lépe schopny zastavit negativní kolotoč adresnými opatřeními, např. odkladem či odpuštěním splátek daní a úvěrů. V postižených odvětvích je klíčové udržet zaměstnanost.

Je otázkou, zda si to vlády mohou dovolit a zda budou chtít hráči na trhu jejich dluhopisy kupovat. Zde by právě měly být nápomocny centrální banky a umožnit vládám štědré fiskální balíčky.

Co se České republiky týče, pokud se ČNB dostane se sazbami na nulu, dává smysl kvantitativní uvolňování. Český dluhopisový trh je relativně málo likvidní a může zažít nápor dluhopisů, na který nemusí být připraven, a zde by ČNB mohla být nápomocná.Alternativou shazování peněz z vrtulníku, na což není česká společnost připravena, by bylo, kdyby ČNB splátku skoupených dluhopisů nepožadovala a nákupy vykázala jako okamžitou ztrátu.

Co sledovat a na co reagovat?

Zásadní otázkou bude délka trvání šoku. Pokud by šok nebyl výrazný, měly by negativní dopady odeznít. Ten ale výrazný být může a opatření vlád a centrálních bank by tak měla být ambiciózní.

Trhy jsou nervózní a nějakou dobu nervózními zůstanou. Kromě přírůstků nakažených případů a jejich dynamiky, sledujeme opatření vlád a centrálních bank, podnikatelskou náladu a také počet neobsazených pracovních míst na úřadech práce, který nastiňuje náladu na pracovním trhu.

Z hlediska nejbližších opatření počítáme s tím, že centrální banka půjde se sazbami dolů. Kdyby česká vláda chtěla přijmout ambicióznější rozpočtový balík, mohlo by to rovněž vyvinout tlak na ČNB přijmout kvantitativní uvolňování.