Během několika pokrizových let jsem občas používal výraz deflinflace jako zkratku pro stav, kdy panuje velká neshoda na tom, zda vlastně hrozí vyšší inflace, či naopak deflace. Obavy z vysoké inflace se pak stále více ukazovaly být jako nepodložené, relevantní měly být spíše úvahy o deflaci. Situace se tedy vyjasňovala, zkratka deflinflace pozbývala smysl. Nyní se možná její relevance ale znovu vrací.

Minulý týden jsem poukázal na to, že „epidemická“ monetární politika se může dostat do „nemožného víceúhelníku“. Jde o to, že v některých scénářích si můžeme záměrně zvolit určitý útlum ekonomické aktivity s cílem nepřekročit kapacity systému zdravotní péče. Pokud bychom takto uvažovali (doposud tak alespoň implicitně činí celá řada zemí), může být problémem dosáhnout zároveň dvojího cíle – tradičního ve formě cenové stability a nového ve formě epidemicky optimální ekonomické aktivity. Následující graf ukazuje ideální situaci, kdy dojde k poklesu agregátní nabídky a poptávky (ovlivněné i monetární politikou) tak, že cenová hladina zůstává nezměněna. Pokud by ale epidemické optimum bylo posunuto doleva, či doprava, tak při dané křivce nabídky přichází deflace, či (vyšší) inflace.

![deflace <a class=]() inflace ceny" src="/Fotobank/35762e80-a63a-4ada-a1ca-b301deb4b4ec?width=500&height=393&action=Resize&position=Center" />

inflace ceny" src="/Fotobank/35762e80-a63a-4ada-a1ca-b301deb4b4ec?width=500&height=393&action=Resize&position=Center" />

I kdybychom pak z modelu odstranili ono pomyslné epidemické optimum, stále se budeme kvůli masivním strukturálním a objemovým změnám na obou stranách agregátního trhu pohybovat ve vodách neprobádaných. Vodítko se v podobných situacích vedle teorie snažíme najít v historii. Čiňme tak ale radši s tím, že historie se sice rýmuje, ale i rýmy dovedou někdy hodně překvapit.

Také David Miles a Andrew Scott si na stránkách VoxEU kladou otázku ohledně dalšího vývoje inflace a odpověď se snaží najít právě v historii. Za nejrelevantnější považují některá poválečná období. K porovnávání s válečnými konflikty pak ekonomové připomínají, že zatímco války končily náhle, s pandemií to tak zřejmě nebude a půjde naopak o postupný proces. A to se projeví na postupném růstu poptávky i nabídky – tedy ne například k prudkému euforickému zvýšení poválečné poptávky.

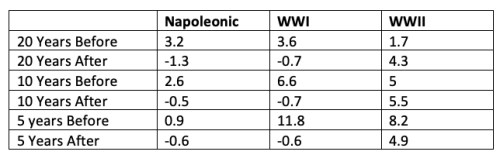

Na nabídkové straně pak nyní zase nedochází k tak velkému strukturálnímu posunu tak jako během války, i když změny probíhají - Louis Vuitton místo voňavek vyrábí dezinfekci, automobilky plicní ventilátory a podobně. Jde ale o změny přece jen řádově jiné než během války. K tomu nyní naštěstí nedochází k masivní destrukci výrobního kapitálu tak, jako během ozbrojených konfliktů mezi námi samými. Jádrem studie je následující tabulka s popisem vývoje inflace v UK 20, 10 a 5 let před válkou a po ní:

Zdroj: Will inflation make a comeback after the crisis ends?

Po napoleonských válkách a první světové nastalo dlouhé období deflace (ceny přitom před nimi rostly, a to zejména před první světovou válkou). Druhá světová válka se lišila v tom smyslu, že nenastala deflace, ale pokud se podíváme na 5 let před a po válce, došlo k dezinflaci. Ekonomové v této souvislosti dodávají, že dlouhodobý vývoj v UK ukazuje, že před dvacátým stoletím bývaly vysoké dluhy vlády redukovány zejména rozpočtovými přebytky, poté bylo využíváno i vyšší inflace (viz i tabulka), ale to neznamená dvojcifernou inflaci. K tomu bych si dovolil dodat, že pokud by vlády cíleně snižovaly svou dluhovou zátěž vysokou inflací, muselo by předtím dojít k faktické ztrátě nezávislosti centrálních bank. A inflační umořování dluhů pak není nic jiného než krytá forma odpouštění si toho, co dlužíme sami sobě (napříč generacemi – viz má úvaha z minulého týdne).

Pohyb cen je dán tím, kolik je v ekonomice skutečně „pracujících“ peněz relativně k tomu, jaká je její produkční kapacita (to je jen jinak formulovaný pohled prezentovaný v grafu). Výše uvedená tabulka tak vlastně ukazuje, že po napoleonských válkách a po válce první světové byl v UK relativně k produkční kapacitě točících se peněz/likvidity nedostatek. A tudíž nastal tlak na pokles cen. Po druhé světové válce docházelo ještě pět let po ní k dezinflaci (relativně k pěti letům před válkou). Toto historické vodítko tedy vyznívá poměrně jednoznačně. Ale můžeme přijít s řadou argumentů, proč je nyní irelevantní a proč bychom měli spíše čekat vyšší inflaci. Deflinflace je zpět.