V rámci snah o zastavení šíření epidemie COVID-19 a omezení ekonomických škod vlády po celém světě pracují se záchrannými fiskálními programy. Money and Banking tvrdí, že s mimořádně nízkými sazbami se zdá, že náklady těchto programů jsou minimální a nehrozí, že by vládní dluhy vytlačovaly investice tak, jak by k tomu mohlo docházet jindy. I tak je ale namístě se ptát, kde se nacházejí limity vládních deficitů a dluhů.

„Téměř před čtyřiceti lety nám Sargent a Wallace ukázali, že vláda může vydávat dluhy až do určité hranice, po jejím překročení již přichází default nebo default částečný probíhající kvůli vyšší inflaci,“ píše M&B s tím, že „bohužel nevíme, kde tato hranice leží”. Neexistuje totiž „žádné magické číslo” a například Japonsko si i s dluhy převyšujícími 200 % HDP stále půjčuje za minimální sazby. Na druhou stranu ale víme, že postoje investorů se mohou rychle měnit a rizikové prémie vystřelí nahoru.

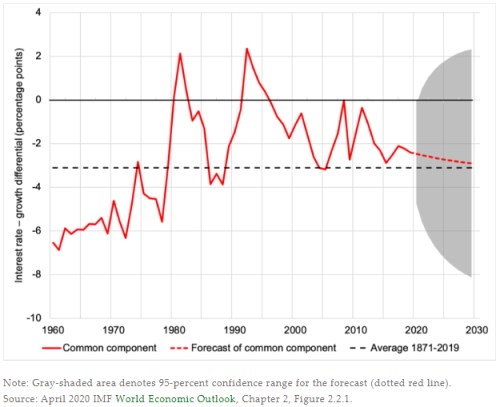

M&B poukazuje na to, že udržitelnost vládních dluhů je v první řadě dána tím, jaký je poměr sazeb a nominálního ekonomického růstu. Data přitom ukazují, že dlouhodobě sazby leží pod tempem růstu. Mezi lety 1870–2015 tomu tak bylo podle M&B více než polovinu času u 14 z patnácti vyspělých zemí a i jiné studie ukazují na podobné výsledky. Navíc je pravděpodobné, že současný vývoj zamíří k růstu úspor a to spolu s dalšími faktory povede k tomu, že sazby se budou i nadále držet pod tempem růstu.

Pokud k tomu skutečně dojde, bude jednodušší udržet vládní dluhy na uzdě. Některé země by dokonce měly „značný prostor pro další manévrování“. Nicméně spoléhání se na tento faktor je rizikem, i když například podle MMF bude rozdíl mezi sazbami a růstem klesat ještě hlouběji – viz následující graf:

Vyjma zemí, jako je Německo, nebylo podle M&B využito období vysoké zaměstnanosti ke konsolidaci dluhů a například v USA došlo v posledních dvou letech před pandemií k masivnímu růstu deficitů a dluhů a již na počátku bylo zřejmé, že jde o chybu. Nic z toho není argumentem proti současným vládním snahám o pomoc a stimulaci, ale zároveň by vše mělo směřovat k tomu, že se v budoucnu „konsolidace stane normou“.

Zdroj: Money and Banking