Liz Ann Sonders ze Schwabu (a asi nejen ona) si všímá raketového chování akcií společnosti Zoom. Psal jsem tu o ní před několika měsíci. Ale od té doby se situace na straně ceny jejích akcií, mírně řečeno, změnila. Zoom sice nepatří do skupiny nových technologických firem, které by nic nevydělávaly. Ale stále patří do skupiny, u níž se valuace notně odvíjí od příběhů o zářné budoucnosti. V tomto smyslu je mu třeba taková určitým protikladem a na srovnání těchto dvou firem spolu s jejich fundamentem bych se dnes chtěl podívat.

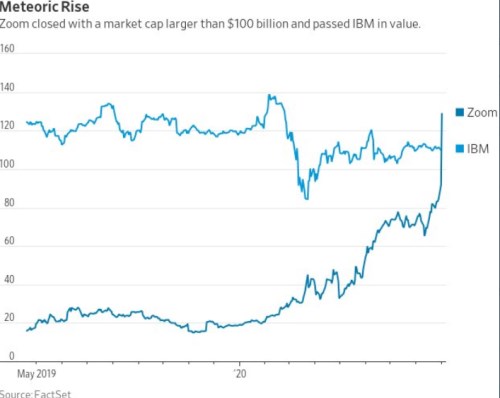

Jak ukazuje následující graf, Zoom se svou kapitalizací dostal před zmíněnou , a to díky raketovému skoku posledních dní:

Morningstar hodnotí Zoom jako společnost „bez vodního příkopu“. Tedy „no moat“. Tento výraz prý poprvé použil pan Buffett ve snaze poukázat na to, čemu se častěji říká konkurenční výhoda, či bariéry vstupu. Tedy koncept, o kterém tu i já často hovořím. Třeba v souvislosti s tím, že nejedna společnost na trhu je naceněna tak, jako by kolem sebe měla i ve vzdálenější budoucnosti mít příkop velikosti Suezského průplavu. Tato diskuse je podle mne například relevantní pro Teslu, ale dnes se věnujme jen Zoomu a .

Zoom pozitivně překvapil svými čtvrtletními výsledky, zvýšil očekávané celoroční výsledky a Morningstar u něj nešetří chválou. Velký potenciál vidí třeba u Zoom Phones, líbí se jí schopnost růstu kombinovaná se zvyšováním marží. Morningstar je tak nadšena, že tu zvyšuje cílovou cenu ze 116 dolarů na 153 dolarů. Určitá komplikace je ovšem v tom, že cena na trhu se nyní pohybuje nad 420 dolary. Čímž se dostáváme k tomu, co jsem tu psal včera – kde končí investorská odvaha a začíná něco jiného. Mimořádně důležitý je tu právě onen „no moat“ – tedy to, že Zoom nemusí mít žádnou velkou bariéru pro konkurenty, a pokud by začal vydělávat zajímavé částky, přitáhne to konkurenci a prostor pro větší návratnost kapitálu se tím omezí.

Pozitivně ve druhém čtvrtletí překvapila i a i u ní zvedla Morningstar cílovou cenu, tentokrát ze 118 na 120 dolarů. Cena na trhu se přitom pohybuje na 128 dolarech za akcii. Pokud bychom si vzali odhady a cílové ceny jiných investičních firem, obrázek by mohl být úplně jiný, ale zde je poměrně zajímavý a možná symbolický pro celý trh. Před druhým čtvrtletím měla Morningstar u obou akcií v podstatě stejný odhad hodnoty (116 a 118). Ve světle nových čísel byl první odhad výrazně zvýšen, druhý mírně. Druhý, týkající se relativně usazené firmy, která ale rozhodně není mimo moderní technologie, se tak pohybuje něco pod cenou na trhu. První, týkající se nové firmy se silným příběhem, je masivně pod cenou na trhu.

Pokud se podíváme na pár relevantních čísel, tak na provozním toku hotovosti za posledních 12 měsíců vydělala asi 15,1 miliardy dolarů, na volném toku hotovosti (po investicích) asi 12,1 miliardy dolarů. Zoom na provozu vydělal asi 0,4 miliardy dolarů, po investicích asi 0,5 miliardy dolarů. Jak bylo uvedeno, obě firmy mají přitom podobné kapitalizace. V poměru k volnému toku hotovosti tak kapitalizace Zoomu dosahuje hodnoty 340, u to je něco málo přes 9.

IBM se obchoduje s forward PE kolem 10,5 a PBV 5,5. Zoom má tyto parametry na 270 a 100. I to jsou to extrémní rozdíly, ale výše zmíněné poměry kapitalizace k volnému toku hotovosti vyznívají ještě extrémněji. Takhle by to vypadalo, že tu porovnáváme mimořádnou hvězdu s nějakým otloukánkem. Jenže tento otloukánek je, slovy Morningstar, „pevně provázán s každým aspektem korporátních IT systémů“. A třeba jeho návratnost vlastního jmění dosahuje hodnot kolem 50 %. Proti tomu stojí u Zoomu samozřejmě příběh o růstu, který nemá. Ten příběh má (podobně jako třeba u zmíněné Tesly a řady dalších) část hovořící o růstu celého trhu a část o tom, kolik firem se na tomto trhu bude pohybovat. Ale to jsme zpět u výše uvedeného příkopu.

Foto: https://zoom.us/docs/en-us/media-kit.html