Na počátku osmdesátých let byla desítka největších světových firem podle kapitalizace dána především ropou a energetikou. I když na prvním místě bylo a do žebříčku se dostalo i a rostoucí hvězda . V polovině osmdesátých let se začíná prosazovat a zboží běžné spotřeby – Procter and Gamble a Johnson and Johnson. A pak přišla japonská vlna. Dnes se podíváme detailněji na historii psanou giganty.

V polovině devadesátých let tedy začaly žebříčku největších firem světa dominovat japonské korporace a to zejména banky. USA reprezentovaly už jen , a . Stačilo ale jen dalších pět let na to, aby se vrátila americká dominance, v čele s . Celá desítka už byla sektorově mnohem pestřejší než tomu bylo před deseti lety - zahrnovala i Colu, a Walmart. Vrchol internetové bubliny pak vypadal následovně:

Zdroj: RankingCharts, Youtube

Nové tisíciletí do zmíněného žebříčku začalo přinášet čínské firmy a jeho druhé desetiletí zejména technologické společnosti. Pokud nyní přejdeme na americký trh, desítku největších firem tvoří , , NVIDIA, Alphabet, , Meta Platforms, a . A následující graf ukazuje, jak se historicky vyvíjely valuace desítky největších firem na americkém trhu a valuace zbytku trhu:

Zdroj: X

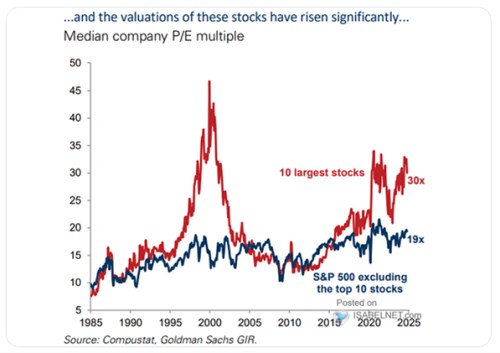

Ke grafu můžeme nejdříve poznamenat, že na počátku osmdesátých let byla celková kapitalizace deseti největších firem na světě asi 120 miliard dolarů. Jen kapitalizace Applu nyní dosahuje téměř 3,5 bilionu dolarů. Jeden dolar roku 1980 je přitom asi 3,8 dolarů dnešních, takže v dolarech roku 1980 je kapitalizace Applu na 921 miliardách. Velká firma před třiceti, čtyřiceti lety tedy byla něco úplně jiného, než velká firma dnes.

Samotný obrázek pak ukazuje, že existují dva různé valuační mustry: Desítka největších firem se obchoduje za podobné násobky, jako zbytek trhu. A nebo se obchoduje za násobky výrazně vyšší, než zbytek trhu. K tomu došlo během nafukování a vyfukování internetové bubliny. A dochází k tomu i nyní. Podobnost nebude náhodná. V obou případech šlo/jde o dobu, kdy se intenzivně ozývalo téma „tentokrát jinak“.

Na první pohled by uvedená souvislost mezi velikostí a relativními valuacemi mohla překvapovat – „tentokrát jinak“ by totiž mělo spíše implikovat, že velké (a tudíž starší) firmy budou pod tlakem nových. Těch přinášejících nové technologie a ono „tentokrát jinak“. Tento efekt, respektive jeho absence, je nyní občas zmiňován právě v té souvislosti, že nositeli nových technologií jsou zaběhnuté velké firmy. Sloučit se to dá třeba tezí, podle které nyní vlastně nejde o nové technologie/nový technologický cyklus, ale pokračování toho, co začalo před pár desetiletími.

Během internetové bubliny ale mezi největší americké firmy patřila široká škála podniků: , , , Walmart, Mobil, , NTT Docomo, Royal Dutch . Nějaké společné technologické téma tu tedy hledá hůře a přesto tato skupina realizovala onu obrovskou valuační prémii viditelnou v druhém grafu. Moc zdůrazňovat pak nemusíme, že pouze se stále drží mezi deseti největšími firmami a bylo by asi (opět) překvapivé, kdyby za deset, dvacet let současný žebříček nedoznal také velkých změn. Nepatřit mezi desítku největších ale samo sobě není žádným neúspěchem.