tvrdí, že akcie společností provozujících námořní výletní lodě jsou atraktivní. V diskusi CNBC jsme se před několika dny dozvěděli, že tato atraktivita může být dána tím, jak si vedou dluhopisy těchto společností. A také tím, že akcie byly naceněny velmi nízko a „nějaká hodnota v těchto společnostech přece jenom je“. Jde nyní o kandidáta na nejkontrariánštější doporučení? Podívejme se na něj trochu více.

To, že výletní lodě jsou v době pandemie poněkud kontrariánskou sázkou, nemusíme asi dlouze rozebírat. Navíc, jak ukazují následující dva grafy, ani před rokem 2020 nešlo o o sázky na rostoucí trend. začal klesat v roce 2018:

Zdroj: Patria

Royal Carribean si po roce 2017 vedl o něco lépe, pohyb akcie připomínal spíše stagnaci. Obě akcie pak výrazně propadly v roce letošním:

Zdroj: Patria

V diskusi nad názorem na jednu stranu zaznělo, že letecké společnosti i výletní společnosti jako jsou dvě výše zmíněné se všemožně snažím zvýšit bezpečnost a až pandemie pomine, povedou si opět dobře. Na druhou stranu zazněly hlasy, podle kterých jsou tyto firmy dost zalužené, akcionáři tak nemají velkou ochranu před možným dalším zhoršením situace na trhu a je také příliš brzy na její zlepšení.

Velkou trojku mimo zmíněné dvě tvoří ještě Norwegian, všechny společnosti mají nyní značně, či úplně utlumen svůj provoz a zatím se nezdá, že by se to v dohledné době mělo výrazně změnit. Dělat v podobné situaci nějaké projekce je, mírně řečeno, dost složité. Například S&P Global Market Intelligence to řeší tak, že tržby roku 2019 dosahující téměř 21 miliard dolarů nechává letos klesnout na na cca 6 miliard dolarů, následující rok je nechá cca zdvojnásobit, pak růst o dalších cca 6 miliard dolarů a v roce 2023 se dostanou na necelých 23 miliard dolarů. EBITDA dosahující loni 5,4 miliard dolarů by se měla po letošní ztrátě 2,6 miliardy dolarů dostat v roce 2023 na cca 5,3 miliardy dolarů. Tedy v celku asi tříleté zotavení na úrovně roku 2019.

Kapitalizace Carnivalu dosahuje 13,4 miliard dolarů. Beta (ukazatel systematického rizika) Carnivalu se během posledních měsíců zvedla z jedné na téměř dvě. Beta RC z 1,4 na téměř 2,8. Což podle tohoto měřítka bude jedna z nejrizikovějších akcií na trhu s požadovanou návratností kolem 16 %, a asi 12 % u Carnivalu. A asi nejde o vývoj, který by šel proti intuici.

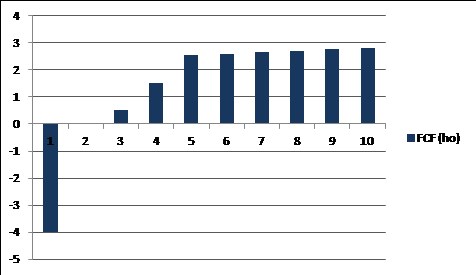

Kapitalizaci Carnivalu by podle mých kalkulací ospravedlnil například následující tok hotovosti patřící akcionářům:

Za posledních 12 měsíců na volném toku hotovosti FCF prodělal necelé 4 miliardy dolarů. V roce 2017 dosáhlo jeho FCF asi 2,5 miliardy dolarů. Výše uvedené pracuje s tím, že se na tuto hodnotu FCF firma dostane v roce 2024 a pak její FCF poroste o 2 % ročně. A tento scénář by ospravedlnil současnou kapitalizaci firmy.

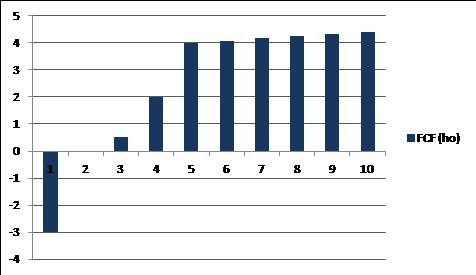

RC má kapitalizaci na 14,2 miliardách dolarů, letos prodělala asi 3 miliardy dolarů, v roce 2017 vydělala asi 2,3 miliardy dolarů. Takže parametry podobné, jako u Carnivalu. Až na výše zmíněnou betu a tudíž požadovanou návratnost. Ta je u této společnosti znatelně výš a její kapitalizaci by tak nyní ospravedlnilo to, kdyby v roce 2023 bylo FCF znatelně nad úrovní roku 2017, konkrétně na cca 4 miliardách dolarů (a pak opět rostlo o 2 %):

Morningstar se domnívá, že akcie Carnivalu jsou mírně podhodnocené, u RC hovoří o férové valuaci (což v relativním srovnání odpovídá výše popsanému rozdílu v kapitalizacemi implikovaném toku hotovosti). Morningstar také tvrdí, že podle informací Carnivalu objednávky ukazují, že lidí mají stále chuť cestovat. Tak či onak, jak kapitalizace, tak třeba projekce zmíněné S&P Global Market Intelligence pracují s cca třemi lety postupně se zlepšujícího zotavování směrem ke standardu roku 2019. Je tvrzení, že akcie je s tímto nastavením atraktivní, hodně kontrariánské? Není více kontrariánské třeba doporučení kupovat Nikolu? Těžko říci, ale výše uvedené snad dostatečně ukázalo, s čím trh u těchto akcií nyní počítá.