John Cochrane z Hoover Institution píše na populární ekonomický blog The Grumpy Economist. Ekonom nyní tvrdí, že pokud jdou sazby dolů, ceny aktiv jdou nahoru. Dividendy, či úrokové příjmy jsou ale nezměněny. Růst cen investičních aktiv pak vede k růstu nerovnosti v bohatství, ale ne k růstu „nerovnosti ve spotřebě“. Proč se tedy vůbec starat o nerovnost v bohatství, ptá se ekonom. Co bychom mohli odpovědět?

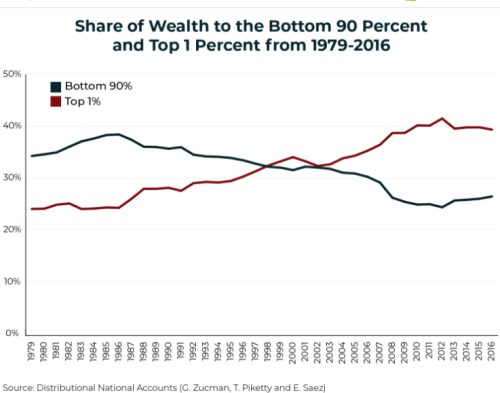

1. 1 % má více než 90 %: Jak ukazuje následující graf, na konci sedmdesátých let vlastnilo 90 % „nejchudších“ Američanů asi 35 % bohatství v zemi, nejbohatší 1 % asi 25 %. Křivky se ale postupně prohazují a situace byla před pár lety zhruba opačná. Nejbohatší 1 % tak vlastnilo znatelně více než oněch 90 %. Takové bohatství nerovnosti v bohatství. Je možné, že jde o irelevantní jev?

Zdroj: Twitter

2. Pramen nerovnosti: Tak, jak vnímám poznámku pana Cochraneho, vidím v ní jedno očividné slabé místo: Od růstu nerovnosti bohatství taženého poklesem sazeb jde k obecné otázce o relevanci této nerovnosti. Ta ale určitě nevzniká a nerozšiřuje se jen kvůli (dlouhodobému) poklesu sazeb. Třeba rozdíl v bohatství pana Bezose a běžných zaměstnanců jeho firmy pramení asi hlavně z něčeho jiného než ze sazeb. To samé platí o zaměstnancích Tesly a panu Muskovi a dalších. Přeformuluji si tedy otázku pana Cochraneho na pro mě smysluplnější verzi: Má nějaký význam růst nerovnosti v bohatství vyvolaný poklesem sazeb?

3. Co se vlastně děje? Vezměme si velmi jednoduchý příklad. Jaroslava má akcii, která jí ročně vynáší 10 Kč. Je to úplně bezriziková akcie a relevantní sazby, kterými můžeme tento tok dividend převést na současnou hodnotu, dosahují 10 %. Hodnota takové akcie je pak 100 Kč (10/0,1) a cena na trhu odpovídá hodnotě. Manžel Jaroslavy Rosťa žádnou akcii nemá, jen hodinky po dědovi v hodnotě 10 Kč. Již nyní je tedy v této rodině/populaci docela slušná příjmová nerovnost. Rosťa je s ní ale v pohodě (jeho žena také).

Nyní dojde k poklesu sazeb z 10 % na 5 %. Hodnota akcie se zdvojnásobí na 200 Kč (10/0,05), hodnota hodinek se nezmění, majetková propast v rodině se masivně prohloubí, Rosťa žádá o rozvod. Jaroslava mu ale říká, že John (Cochrane) tvrdí, že fakticky na tom vůbec nezáleží. Rosťa nad tím přemýšlí a dochází k názoru, že to může být pravda: Konec konců, on i jeho žena mají stále stejný plat, manželčiny příjmy z dividend se také vůbec nezměnily, ona si kupuje to samé jako předtím, on také. Ekonom měl pravdu, Rosťa zůstává.

4. Ano a ne. Pokud zůstaneme na výše popsané úrovni, změna v nerovnosti v bohatství nemá skutečně praktický význam. Fakticky došlo k tomu, že vzrostla hodnota budoucích příjmů (klesla hodnota úspor/kapitálu, a proto klesly sazby). A ti, kteří mají nějaký nárok na budoucí příjmy (zde akcie), tak zbohatli. Pokud ale nikdo nezměnil své chování, praktický význam skutečně žádný. Jenže sazby mohly klesnout proto, že na trhu s úsporami nastal přetlak úspor (poklesla spotřeba). A následný růst bohatství mohl spotřebu opět nakopnout i přesto, že dividendy zůstaly stejné. Jak?

Jaroslava mohla třeba dříve z oněch 10 Kč spořit jen korunu, pak se ale rozhodla, že bude spořit korun pět. Podobně reagovaly manželky v okolí a právě tato jejich snaha stlačila dolů lokální sazby, protože na sídlišti nebyl nikdo, kdy by vyšší úspory poptával. Když pak vzrostla hodnota a cena akcií držených manželkami, ty se rozhodly, že s takovým bohatstvím nemusí vlastně tolik spořit. A utratily ze svých dividend více, než plánovaly (a postupně se vše dostalo do nějaké nové rovnováhy, třeba se 7% sazbami).

Nejde o nic jiného než o variaci na takzvaný efekt bohatství, kterou bychom nyní mohli rozšiřovat o to, jaký má sklon ke spotřebě z bohatství Rosťa a jaký manželky. Dál třeba o to, jaká je v ekonomice produkční mezera – zda je možno vyšší spotřebu uspokojit, co se stane v případě poklesu spotřeby (růstu úspor). A našlo by se toho více.

Jednou z mých oblíbených učebnic ekonomie byla ta od Roberta Barra – ukazovala, že v „dokonalém“ světě v ekonomice u řady věcí platí, že (jednoduše řečeno) nula od nuly pojde. Ona úvaha od pana Cochraneho se (ne náhodou) nese v podobném duchu a ukazuje na základ celé věci. Na druhou stranu ale můžeme stále mít pocit, že nerovnost v bohatství není z čistě technického hlediska úplně irelevantní. Mě z výše uvedeného vychází, že ten pocit má něco do sebe.