Mezi výrazné a známé Tesla-býky patří třeba ARK Investment. Ta mimo jiné tvrdí, že hodnota Tesly bude nemalou měrou nakopnuta tím, že se pustí do pojišťovnictví. Na kterém bude díky přístupu k ohromnému objemu dat sbíraných jejími vozy nemalou měrou profitovat. Investor Christopher Bloomstran tuto tezi důkladně rozebírá s tím, že jde o nesmysl. To vše jako úvod k Morningstar a jejím doporučením tří neteslovských elektromobilních akcií.

1. jako pojišťovna. Někdy nalezneme i hodně vysoké odhady hodnoty Tesly a jejích akcií a k nim se jejich autoři často dopracují tím, že uvažují o řadě dalších neelektromobilních aktivit, kterým se firma bude údajně věnovat. Nabízí se samozřejmě širší energetika a skladování energie, hovoří se ale i o výhodě firmy v autonomním řízení a trhu autotaxíků. A jak jsem zmínil, někdo také uvažuje o pojišťovně.

Podobné vize mají společné to, že stojí na faktické, či předpokládané konkurenční výhodě Tesly s tím, že bude monetizována nějakým více méně novátorským způsobem. Proč ne. Jak ale ukazuje právě příklad s onou pojišťovnou, jedna věc jsou nápady, druhá je jejich realističnost, respektive odhad jejich potenciální hodnoty. Investor Christopher Bloomstran rozebírá podle něj nereálnou pojišťovací tezi a její údajné mnohamiliardovou hodnotu na svém twitterovém účtu do detailu. Pokud bych se měl pokusit shrnout jeho argumenty, tak jde o následující:

ARK pracuje s velmi optimistickými předpoklady ohledně množství pojištěných vozů a zejména marží (relativně k současnému standardu). A (možná hlavně) nepočítá s tím, že rozjetí pojišťovny by vyžadovalo další miliardy vlastního kapitálu Tesly, který by kryl tento (těžce regulovaný) byznys. Podle investora je navíc z analýzy ARKu zřejmé, že nechápe, že většina zisků pojišťoven je generována z investičních příjmů, které generují spravovaná aktiva.

Výhodou Tesly by zde podle ARKu měly být její data z vozů, která by měla umožnit větší efektivitu pojištění. Ale investor naopak tvrdí, že vozy Tesly jsou kvůli jejím vyspělým technologiím hodně drahé na opravy a pojišťovny tak naopak nejsou moc ochotny je pojistit. A i pokud by se Tesle podařilo přes všechno dosáhnout výjimečné ziskovosti na pojistných smlouvách, podle pana Bloomstrana zasáhne po čase regulátor.

2. Hlavně ne Teslu: Přístup k analýze od ARK Investment nemám a nejsem ani expert na pojišťovny*, takže zde nehodlám zafungovat jako soudce toho, „kdo má pravdu“ (pokud se slovo pravda dá v takových situacích vůbec používat). Každopádně před časem známý autoanalytik Adam Jonas z Morgan Stanley hovořil o tom, že někteří jeho klienti chtějí investovat do elektromobility, ale odmítají kupovat Teslu, protože je podle nich předražená*. Výše uvedené možná ukazuje, jak se k oné údajné předraženosti dospělo. Či jak někdo naopak nechápe, že tam ta hodnota někde je (opět diskuse typu ARK vs. pan Bloomstran, která má v případě Tesly hodně verzí).

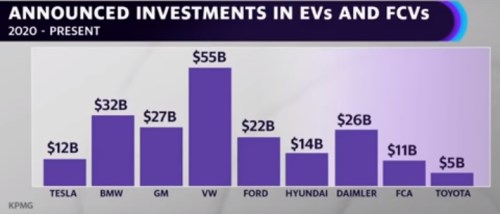

V duchu „ano, ale hlavně ne Teslu“ nyní píše Morningstar o třech akciích, které dávají expozici na elektromobilitu. Dvě z nich jsou Nissan a . Což je jedna z velkého počtu variací na téma zda, kdy a popřípadě která z tradičních automobilek uspěje v tahu na elektromobilitu. Následující graf ukazuje ohlášené plánované investice do této oblasti. Zdaleka nejvyšší jsou u , jako sázka na elektromobilitu bývá zmiňováno i ...

Zdroj: Youtube, Yahoo Finance

Jako třetí neteslovskou EV akcii uvádí Morningstar výrobce automobilových dílů BorgWarner. O něm příště.

*Zábavné u Tesly je, že predikce její budoucnosti by snad vyžadovaly být expertem na všechno.