Nissan a jsou mezi třemi neteslovskými sázkami na elektromobilu od Morningstar, tou třetí je výrobce součástek a dílů BorgWarner (viz můj včerejší příspěvek). Ten má projekt „Charging Forward“, který by měl maximalizovat potenciál firmy v oblasti elektromobility. Podívejme se dnes na tuto firmu detailněji.

1. BorgWarner: Management společnosti odhaduje, že tržby spojené s elektromobilitou získají z asi 3 % podílu na celku více než 25 % a to už v roce 2025. V roce 2030 by to mělo být 45 %. BorgWarner také koupil Delphi a Morningstar tvrdí, že firma má dobrý výhled bez ohledu na to, jaké pohony se budou v autech nakonec používat – elektro, hybridy...

Jak je to s valuací? Za posledních 12 měsíců firma na provozním toku hotovosti vydělala 1,18 miliardy dolarů, na volném toku hotovosti (tedy po investicích) to bylo 0,72 miliardy dolarů. Akcie má poměrně vysokou betu – systematické riziko (1,52) a požadovaná návratnost se tak nyní může pohybovat kolem 10,3 %. Pokud by BorgWarner vydělával i nadále oněch 0,72 miliard ročně (a tyto peníze by všechny patřily akcionářům), tak současná hodnota tohoto toku hotovosti by podle mých kalkulací dosáhla necelých 7 miliard dolarů. Kapitalizace firmy je ale na 11,9 miliardách dolarů. Na její ospravedlnění by tedy nestačila ona stagnace volného toku hotovosti, ale podle mých kalkulací by muselo růst o 4,3 % ročně.

Pokud bychom se odpíchli od dividend, tak ty za poslední rok dosáhly 183 milionů dolarů. Jsou tedy znatelně pod volným tokem hotovosti, což je mustr řady posledních let. Zbytek firmy používá na odkupy a také si nechává nemálo vydělané hotovosti v rozvaze. Potenciál pro znatelné zvýšení dividend by tedy byl čistě jen z toho, co firmy již nyní vydělává. A kapitalizaci by podle mých kalkulací konkrétně ospravedlnilo, pokud by dlouhodobě rostly o 8,8 %.

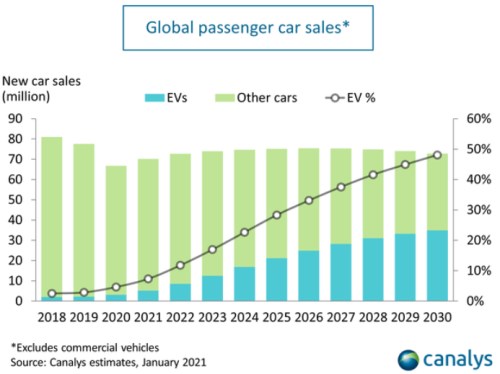

2. Automobilový vrchol: Oněch kapitalizací implikovaných 4,3 % ročně bychom mohli rozdělit na 2 % dlouhodobý „inflační“ růst a cca 2 % dlouhodobý reálný růst. Pokud se ovšem naplní nějaká z verzí pro celý trh prodeje aut projektovaných v následujícím grafu, o dlouhodobém reálném růstu nemůže moc být řeč, naopak.

Scénářů bychom jistě vymysleli více a ještě více to platí pokud bychom hovořili o pozici BorgWarneru na celém trhu. Zde ukazuji, co asi tak trh nyní od akcie čeká (viz výše). A hrubé zasazení do nějakého globálního dlouhodobého rámce může poskytovat onen pohled na celý trh (viz níže). To, jak jsou tyto pohledy relevantní, popřípadě jak se ony dvě části rýmují, již nechám na čtenářovi.

Zdroj: , Steven Kiernan

3. Měď, zlato a výnosy: Na závěr krátký úkrok k aktuálnímu makro a celotržnímu tématu. K intenzivním spekulacím o tom, kam se vydají výnosy obligací (což je hodně relevantní i akcie) se na Twitteru přidává TheDailyShot. A to pohledem na vývoj výnosů desetiletých dluhopisů a poměru ceny mědi ke zlatu. Ten můžeme považovat za indikátor cyklu a/nebo sentimentu v ekonomice (čím vyšší, tím silnější cyklus a posun k rizikovým aktivům a naopak). Podobné je to s výnosy obligací a graf ukazuje, že obě proměnné mají skutečně tendenci kráčet ruku v ruce. Ovšem s výjimkami, včetně té posledních měsíců:

Zdroj: , TheDailyShot

Může jít o strukturální posun. Nebo ne a pak (i) výnosy výrazně vzrostou a dotáhnou se na měď/zlato. Hovořili bychom o úrovni 2,5 %. Nebo se (ii) tento poměr naopak výrazně sníží, protože „pravdu“ měly dluhopisy. Nebo (iii) se potkají někde na půl cesty.