Aktualizováno Minulý týden jsme tu trochu rozbírali takzvané pravidlo dvaceti. Tedy názor, že součet PE akcií v indexu SPX a inflace by „měl“ dosahovat hodnoty dvacet. Vyjadřoval jsem zde vůči takovému měřítku skepsi založenou třeba na tom, že deflační depresi by implikovaly hodně vysoká „férové“ valuační násobky. Na stranu druhou ale možná cítíme, že mezi PE, respektive tím, jak si akciový trh vede, na straně jedné a inflací by mohl nějaký vztah být. Jak tomu tedy je?

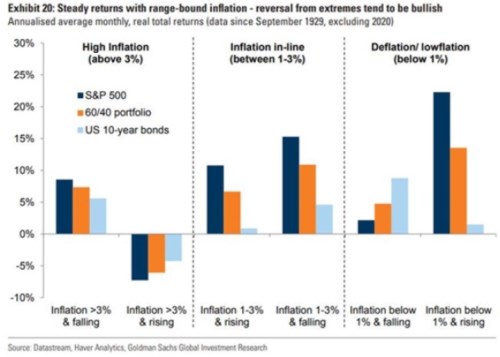

1. Oscilace kolem umírněnosti: Plastičtější pohledy na vztah mezi akciemi a inflací berou do úvahy třeba to, na jaké výchozí úrovni inflace jsme a kam se pohybujeme. Před časem jsem tu v této souvislosti ukazoval graf od , podle kterého akcie nejvíce rostou v prostředí inflace nízké, která se zvedá. Což je/bylo prostředí posledních měsíců. Naopak nejhorší je v tomto ohledu inflace vysoká a rostoucí, či inflace nízká a klesající. Asi to můžeme shrnout tak, že akcie nemají rády inflační extrémy a jejich prohlubování, svědčí jim naopak oscilace mezi umírněnou/cílovou inflací a pohyb směrem k ní. To celkem dává smysl.

Zdroj: Twitter

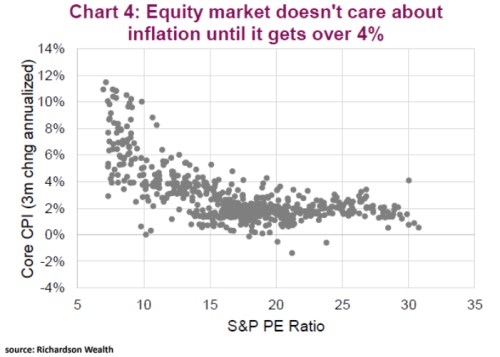

2. Nezájem. Druhý dnešní graf je od Richardson Wealth a srovnává valuace trhu s inflačním prostředím. Zavání tak oním „pravidlem“ dvacíti, ale dává mu realističtější rozměr:

Zdroj: Twitter

Autor grafu k němu připsal, že akcie se o inflaci nestarají, pokud nepřekročí 4 %. Což je zhruba prostředí charakterizované druhou sadou sloupců v grafu prvním. V tomto grafu také vidíme, že při inflaci kolem 2 % bylo PE někdy kolem hodnoty 10, ale také kolem 30. Minimálních valuací mezi 6 – 7 pak zase bylo dosaženo s inflací u 3 %, ale také u 12 %.

Celkově bych pak obrázek interpretoval tak, že PE pod cca 15 má tendenci jít ruku v ruce s vyšší inflací – vyšší inflace je blokem pra vyšší valuace. Nad cca PE 15 již vyšší valuace více vyžadují inflaci „cílovou“. Jde ale o jednu z více podmínek a podmínky ostatní tu hrají rozhodující roli. Jaké to jsou? Obecně to můžeme shrnout do poměru nominální růst/sazby. S tím, že obojí je s inflací samozřejmě úzce propojeno, ale někdy tento trojúhelník vyznívá pro akcie přívětivěji, někdy méně. V prvním případě je nominální růst tažen zejména růstem reálným, inflační tlaky jsou mírnější a sazby níže. V druhém se nominální růst vychyluje směrem k inflaci, což tlačí sazby nahoru. Viz i článek o nabídkovém boomu.