V souvislosti s aktuálním růstem inflace v USA se nepřekvapivě spekuluje i o jejím dopadu na akciové trhy. Klíčové, opět nepřekvapivě, bude, zda půjde o jev přechodný, či dlouhodobější. Což je diskuse, které se tu věnuji relativně často, ale dnes bych se po cestě „inflace – akcie“ rád vydal trochu jiným směrem. Co ukazuje inflace jako valuační měřítko?

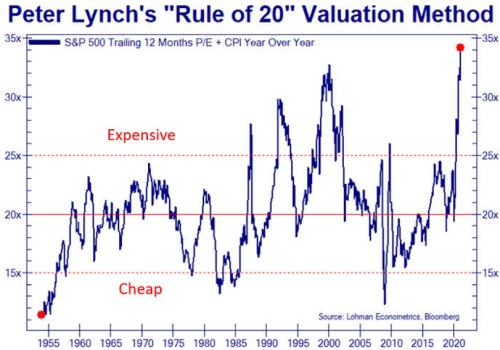

1. Pravidlo 20? Považovat samotnou inflaci jako měřítko valuace akcií asi zní divně. Je tu ale takzvané „pravidlo dvacítky“. O něm občas hovoří třeba Ed Yardeni a jeho tvůrcem je prý Peter Lynch. V následujícím grafu jeho konkrétní formu ukazuje Lohman Econometrics. Nejde o nic složitého, jen o součet PE (počítaného na ziscích za posledních 12 měsíců) a hodnoty meziroční celkové inflace (převedené na body):

Zdroj:

Podle onoho pravidla by onen součet převyšující hodnotu 20 měl značit příliš drahé akcie, pod dvacítkou zase opak, akcie příliš levné. Jaká by měla být logika tohoto tvrzení? Zřejmě opět jednoduchá. V prostředí vysoké inflace by fundamentální/férová hodnota akcií (relativně k ziskům) měla být níže než v prostředí inflace nízké. Pokud tedy bude inflace dosahovat třeba 5 %, tak by ceny neměly převyšovat 15násobek zisků. Jinak jsou výše, než fundamentální hodnota. Jinak řečeno, při 5% inflaci by na PE do oné hranice ve výši 20 zbývalo už jen 15 bodů.

Pokud to vezmeme obráceně, tak současné PE indexu SPX pohybující se vysoko nad dvacítkou (počítané na ziscích za posledních 12 měsíců) by podle tohoto pravidla bylo ospravedlnitelné pouze při hodně hluboké deflaci. Docela ale pochybuji, že by šlo o prostředí, kdy by se akcie „férově“ obchodovaly za tak vysoké násobky. Ony deflační implikace tohoto pravidla (čím vyšší deflace – tím vyšší násobky) jsou pro mě vůbec hodně slabou stránkou této teze: Čím vyšší deflace, o to vyšší „férové“ valuace.

2. Levidla: Celkově mi připadne, že když už, tak jednoduché PE říká o stavu trhu více, než jeho úpravy o inflaci. Ne, že by spolu valuace a inflace nesouvisely, ale nezdá se mi, že jejich prostý součet má nějakou velkou vypovídací hodnotu. Na trhu a v ekonomii je ale více „pravidel“, které z mého pohledu fungují spíše jako levidla.

U přičítání inflace k „něčemu“ se nám může vybavit třeba takzvaný index utrpení, který sčítá inflaci a nezaměstnanost. Logika je opět jasná: Čím vyšší obě proměnné, tím hůře pro společnost. Jenže toto měřítko bylo konstruováno na pozadí obav a zkušeností s vysokou inflací (populární bylo ve stagflačních sedmdesátých letech) a podobně jako pravidlo 20 dává až absurdní výstupy v deflačním prostředí: Vezměme si ekonomiku v hluboké depresi s 5 % poklesem cen a 10 % nezaměstnaností, kde index utrpení dosáhne „hezkých“ 5 bodů. Tedy tu samou hodnotu, jako třeba ideální 3 % (v podstatě jen strukturální) nezaměstnanost a cílová 2 % inflace.

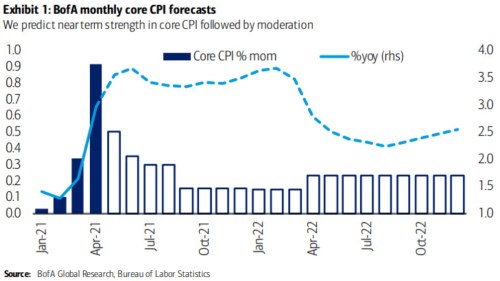

3. Inflační projekce: Každý ať si ale samozřejmě používá metry a měřítka jaké chce. Někdo by mohl třeba poukazovat na to, že i přes moje námitky ono měřítko „inflace a PE“ v popsaném období (!) skutečně tak nějak osciluje kolem 20. Já dnešní úvahu zakončím obrázkem od BofA týkajícím se právě očekávané inflace:

Zdroj:

Podle grafu se ekonomové banky jednoznačně řadí někam mezi tábory „přechodná“ a „dlouhodobá“. Protože jádrová inflace by se podle nich měla zvednout (což je konsenzus), v roce 2022 by měla klesnout (což již konsenzus není), ale ke konci roku by se měla opět zvedat, a to ke 2,5 %. Škoda, že projekce nejsou nataženy více do budoucna. Abychom viděli, zda pak nastane pokles tak, aby v průměru několika let bylo dosaženo 2% cíle Fedu.