S takzvaným potenciálem, tedy jakýmsi udržitelným maximem ekonomické produkce, je to podobné, jako třeba s rizikovými prémiemi akciového trhu. Na jednu stranu jde o koncept, který dává smysl a může dát některým diskusím poměrně jednoduchou strukturu. Na stranu druhou jej lze jen odhadovat a odhady se mohou hodně lišit. Což zase může diskuse obratem zkomplikovat. Dnes o potenciálu odhadovaném společností Oxford Economics, valuacích a nabídkovém boomu.

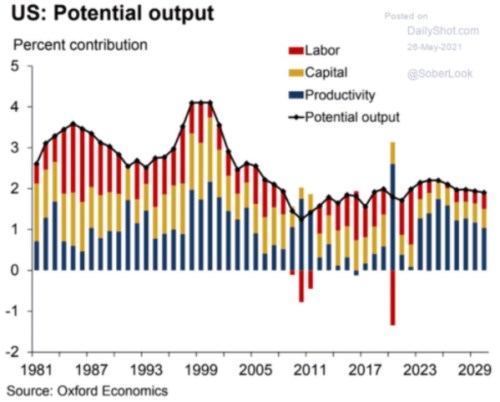

Oxford Economics ukazuje v následujícím grafu vývoj potenciálního produktu americké ekonomiky. Zhruba můžeme říci, že s příchodem nového století a tisíciletí začal potenciální růst celkem znatelně klesat. Pokud se v dvaceti letech předtím držel zhruba kolem 3+ %, tak standard posledních let je podle OE spíše pod 2 %:

Zdroj:

Z grafu také vidíme, že onen pokles byl tažen zejména útlumem na straně produktivity. OE k tomu všemu přidává i projekce vývoje do roku 2030. Zatímco celkový vývoj by se měnit moc neměl (mírné zvýšení potenciálu), struktura se mění dost podstatně. A to tak, že produktivita by měla začít opět výrazně pomáhat, sníží se ale růstový příspěvek kapitálu, a zejména práce. Takový návrat do devadesátek, ale bez práce a kapitálu

PE a nabídkový boom

Druhý dnešní graf porovnává valuace vybraných trhů, včetně USA. Ty jsou výjimečné tím, že v roce 2020 se PE zvedlo na mimořádně vysoké hodnoty a na nich doposud zůstává. Zatímco v Kanadě, Německu, či UK došlo k následné valuační korekci. Ta sice nestlačila PE na nějaké nízké, či průměrné hodnoty, ale nejsme tu již mimo měřítka historie posledních let tak, jako v USA.

Zdroj:

Za příčinu vysokých valuací bývají často zmiňovány nízké sazby, ale výše uvedená může napovídat, že to je vysvětlení minimálně neúplné (v Německu jsou mnohem níže, než v USA). Já tu občas zmiňuji tezi, podle které u valuací jde o poměr sazeb (přesněji řečeno celkové požadované návratnosti – i rizikových prémií) k očekávanému růstu. Pokud bychom se na valuace dívali skrz tuto perspektivu, tak tento poměr by byl v USA výrazně lepší, než jinde (respektive, investoři v to věří). Čímž se dostáváme zpět k prvnímu grafu.

Pokud mají být valuace udržitelně hodně vysoko, musí být růst firemních zisků hodně vysoko relativně k požadované návratnosti. Pokud hovoříme o delším období (jako že ano), tak to znamená, že by měl být vysoko ekonomický růst, a to neinflačně – bez přehřívání. Hovoříme tu tedy o nabídkovém boomu a vysokém potenciálu. Jak bylo uvedeno, OE počítá s tím, že produktivita se bude v USA zvedat znatelně. Nevím ale, zda US PE neimplikuje ještě něco lepšího a také větší pomoc ze strany práce a asi hlavně kapitálu.