Morningstar přichází se seznamem pěti automobilek, které jsou podle ní v „nejlepší pozici pro budoucnost“. Za dané se tu bere to, že budoucnost bude v elektrifikaci, a tudíž tedy jde o firmy, které by si měly vést nejlépe na tomto poli. Krátce o nich a také o tom, jak to vypadá s „rizikovou prémií“ na americkém trhu (tudíž s jedním z ukazatelů, který může ukazovat na pod/předraženost akcií).

1. Top elektrická pětka: Morningstar v první řadě prezentuje své projekce vývoje na globálním automobilovém trhu. Podle nich by 30 % nově prodávaných aut v roce 2030 mělo být představováno elektromobily, dohromady s hybridy by dokonce měly představovat dvě ze tří aut. Onu pětku pak tvoří , , , a .

Původně jsem si myslel, že se budu firmám na seznamu věnovat na základě úvahy od Morningstar více, ale onen seznam nebyl sám o sobě podložen nějakými hlubšími argumenty. Je jen poukazováno na to, jakou pozici nyní daná firma na trhu má (všechny bez výrazné konkurenční výhody) a na plánované investice do elektromobility v následujících pár letech (pohybující se často kolem 30 miliard dolarů).

S čím se ovšem Morningstar s běžným čtenářem dělí (článek je jen výtahem analýzy pro předplatitele), jsou odhady cílových cen u zmíněných akcií. U to je 40 dolarů, cena na trhu je nyní na 24 dolarech (VWAPY). U Tesly to je 550 dolarů, cena na trhu se nyní pohybuje nad 640 dolary. U je cílovka na 53 dolarech, cena na trhu na 33 dolarů (BMWYY), má cílovku na 17 dolarech, cenu na 14 dolarech a cílovku na 62 dolarech, cenu na 56 dolarech.

2. Aktuální „rizikové prémie“. Onen značně selektivní pohled na uvedené poměry cílových cen a cen na trhu by naznačoval, že to s někdy zmiňovanou předražeností akcií není zdaleka tak zlé. Atraktivní není totiž jen . Jedním z méně častěji zmiňovaných měřítek drahosti a levnosti akcií jako celku přitom bývá riziková prémie trhu (pro pohled na mnohem častěji používané PE viz předchozí dvě úvahy z tohoto týdne).

Pokud bychom brali následující graf za danou věc, tak ještě před pár týdny byla prémie hodně nízko, což by naznačovalo na, řekněme, přílišné nadšení a tudíž větší tendenci ke korekci. Od té doby se ale křivka posunula znatelně nahoru. Stále nejde o nijak vysoké hodnoty, které by naopak mohly naznačovat nezvykle vysokou averzi k riziku, prostor pro její opadnutí a tudíž posílení trhu. Ale již se pohybujeme blíže nějakému grafem naznačovanému standardu, neutrálu:

Zdroj: Twitter

Jde o aktualizaci grafu ukázaného před několika týdny, tehdy jsem k němu měl jednu technickou poznámku: onu prémii počítá jako rozdíl mezi ziskovým výnosem akcií (obráceným PE) a bezrizikovými sazbami. Ovšem obrácené PE neodráží jen celkovou požadovanou návratnost (od které bychom odečetli bezrizikové výnosy a dostali tak rizikovou prémii). Odráží požadovanou návratnost, očekávaný růst a takzvaný výplatní poměr (poměr dividend a zisků).

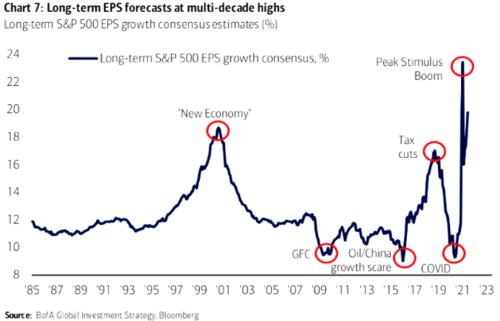

Jednak tedy nelze brát konkrétní čísla v grafu jako současnou výši prémie. A pohyb křivky bychom měli spíše interpretovat jako změnu rizikové prémie a/nebo očekávaného růstu (výplatní poměr se krátkodobě většinou moc nemění). Takže bychom to třeba mohli vnímat jako ukazatel celkového nadšení/skepse. A současný posun křivky nahoru je dán buď větší averzí k riziku a/nebo zhoršeným růstovým výhledem. Jak ukazuje druhý dnešní graf, ten se ve srovnání s nedávným vrcholem skutečně zhoršil, ale stále jsme na této rovině hodně vysoko. Jde ale o očekávání analytiků, která se mohou lišit od toho, co čekají a svým kapitálem reflektují investoři:

Zdroj: Twitter