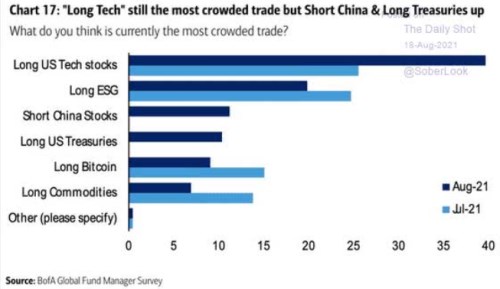

Dnes se podíváme na výsledky posledního průzkumu BofA. Konkrétně té části, která se týká nejnatlačenějších – nejpopulárnějších obchodů. Již dlouho jim dominují dlouhé pozice na technologických akciích, v červenci se jim přiblížily ESG investice, ale srpen přinesl další vlnu příklonu k technologiím. Zbytek je o Číně, vládních obligacích, bitcoinu a komoditách.

1. Investice po přechodu: Výsledky onoho průzkumu shrnuje následující graf, srovnává červenec a srpen:

Zdroj: Twitter

Graf je oproti jeho verzím z předchozích měsíců možná nejzajímavější tím, že obsahuje dvě položky, které se do top sedmičky dříve nedostaly. Jde o krátké pozice na čínských akciích a dlouhé pozice na amerických vládních obligacích. Příčina prvního bodu je asi zřejmá – čínská vláda se rozhodla utáhnout regulační šrouby v některých sektorech a trzích. Zatímco podle některých názorů může jít o dlouhodobě prospěšný krok, krátkodobě vyvolává vůči čínským aktivům skepsi.

Ona popularita amerických vládních dluhopisů zase souvisí s úvahami o dosažení, či přechodu amerického růstového vrcholu, o slábnoucím oživením a (snad) i inflačních tlaků. Tento bod přitom úzce souvisí s prvním, protože popularita technologií se do nemalé míry odvíjí od výše/pohybu výnosů obligací. A to kvůli citlivosti současných hodnot toku hotovosti technologií na diskontní sazby a tudíž i na sazby bezrizikové.

Na popularitě naopak v srpnu ztratil bitcoin a s ním komodity. Což zapadá do celkového obrázku „po přechodu“. To je ale jen cyklická stránka věci, o řadě aktiv z onoho žebříčku se ale samozřejmě dá uvažovat i strukturálně (nejvíce to asi platí o ESG tématu, jehož cyklická složka je minimální).

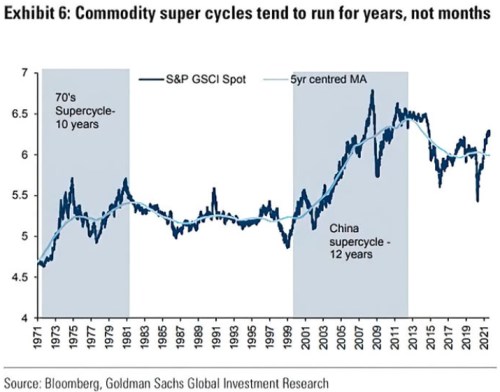

2. Komoditní cyklus, či supercyklus: U strukturálního příběhu komodit si můžeme ukázat následující graf od :

Zdroj: Twitter

Graf ukazuje dlouhodobý vývoj komoditního indexu, včetně toho, co GS nazývá supercykly. První z nich, přesněji řečeno jeho růstová fáze, nastala v sedmdesátých letech, druhá po přelomu tisíciletí. GS patří mezi ty, kteří hovoří o novém supercyklu, taženém mimo jiné vládními investicemi do infrastruktury a tahem na energetické zelenání (poptávková strana). A na nabídkové straně předchozím útlumem investic do těžby a zpracování řady komodit.

Dalo by se asi bavit o tom, zda a nakolik jsou ony zmíněné poptávkové a nabídkové síly skutečně strukturální, či svou povahou spíše cyklické. Bude to možná takový mix a otázkou pak je, zda se svým tahem vyrovná třeba tomu, co s komoditami dělala Čína v době své komoditně intenzivní expanze.