Z geopolitického hlediska je pro akcie nejvýznamnějším tématem vztah mezi Spojenými státy a Čínou. Ten se za současné vlády ve srovnání s dobou, kdy byl prezidentem Donald Trump, moc nezlepšil, možná dokonce zhoršil. Pro Bloomberg Markets to uvedl spoluzakladatel Carlyle Group David Rubenstein, podle kterého nyní nesou investice v Číně vyšší riziko a investoři musí uvažovat například o tom, jaký dopad na ně může mít vývoj na Tchaj-wanu.

Rubenstein dříve tvrdil, že americké trhy jsou nejatraktivnější na světě, ale Čína není daleko za nimi. Nyní již expert míní, že atraktivita Číny výrazně poklesla, z velké části kvůli změně regulačního prostředí. To se totiž „zkomplikovalo“ a řada amerických firem se tak obává v Číně podnikat. Na druhou stranu jde stále o zemi s 1,4 miliardy obyvatel a „gigantickou spotřebitelskou bází“. To hraje do karet těm, kteří tu podnikají, ale „musí vědět, co dělají, mít tam své lidi a být velmi opatrní.“

Rubenstein připomněl, že historicky bývala Čína vždy významnou zemí a ekonomikou. Až v sedmnáctém století se před ni dostala Evropa a následně Spojené státy, nyní ale Čína získává zpět svou pozici. „Když ji navštívil prezident Nixon, její podíl na globálním produktu dosahoval 1 %, nyní to je přibližně 17 %,“ dodal investor, podle kterého bude rychlý růst čínského produktu dál pokračovat a nakonec se tak tato země stane největší ekonomikou světa. S tím, že pokud používáme paritu kupní síly, už jedničkou je.

O Číně hovořil na Bloomberg Markets i Omar Slim z PineBridge Investments. Podle něj nebudou inflační tlaky v této zemi tak velké jako třeba v USA, kde podle jeho odhadu poleví ve druhé polovině příštího roku. V Číně by situace měla být umírněnější jednak kvůli slabšímu efektu srovnávací základny a také kvůli tomu, že poptávka domácností tu hraje menší roli a navíc u ní nedošlo k tak silnému boomu jako ve Spojených státech.

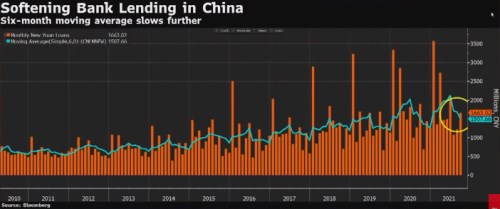

Ohledně dalšího vývoje v čínské ekonomice investor poukázal na významnou roli, kterou hraje úvěrový impuls v této zemi. Jde o faktor, který ovlivňuje trhy, ale i reálnou ekonomiku, včetně průmyslové produkce. V neposlední řadě se pak vývoj čínského úvěrového impulsu promítá i do dalších rozvíjejících se ekonomik a do určité míry i do hospodářství zemí vyspělých.

Slim poukázal následně na několikaměsíční ochlazení čínského úvěrového trhu, které je patrné i z následujícího grafu. Podle experta bude nyní rozhodující, jak se tu na dalším vývoji odrazí krize na čínském realitním trhu.

Zdroj: Youtube

Podle Slima mohou turbulence na čínském realitním trhu dál pokračovat, nyní se projevují zejména u slabších firem v tomto segmentu ekonomiky a na trhu s dluhopisy s neinvestičním ratingem. Zde totiž dochází k prudkému poklesu cen, který podle experta vede některé firmy až k úvahám o tom, zda vůbec mají své závazky splácet. Celkově pak trhy začínají reflektovat změnu ve vládní politice – podle Slima totiž nastal posun směrem k menší vládní podpoře.

Zdroj: Bloomberg Markets