V době, kdy jsou ve středu zájmu záležitosti spojené s udržitelností vůči prostředí, společnosti a řízení, nemusejí akcie ropných firem znít jako jasná volba. Pro mnoho analytiků je ale jejich růstový potenciál moc evidentní na to, aby je dokázali ignorovat.

„Domníváme se, že silná tvorba hotovosti a návratnost investorům prostřednictvím dividend a zpětných odkupů pomůžu ropě & plynu letos dosáhnout mimořádné výkonnosti,“ uvedli analytici francouzské banky . Ti mají také pro tento sektor doporučení „overweight“.

Počáteční signály jsou letos zatím dobré. Index Stoxx 600 Energy se letos nachází mezi předními průmyslovými skupinami. Získal 5,8 procenta. Ceny ropy narůstají a další oporu mu dodaly také ustupující obavy z nákazy koronavirovou mutací omikron. Cyklickým sektorům ale pomohl také exit z přepálených růstových akcií, vyvolaný rostoucími dluhopisovými výnosy, jak jsme mohli pozorovat v prvních dnech letošního roku. V každém z posledních třech let přitom sektor skončila za širším indexem.

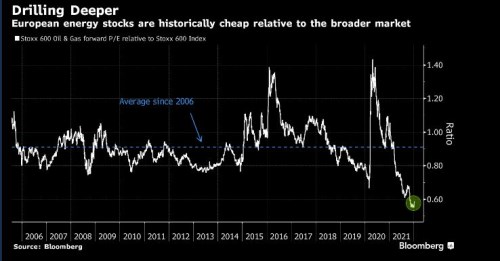

Sektor energetik je teď navíc jedním z nejlevnějších. Proti širšímu trhu se obchoduje se 40% slevou (viz graf níže), měřeno podle predikčního ukazatele Forward P/E, který informuje o odhadovaném budoucím zisku na akcii. Energetické akcie navíc nabízejí dividendový výnos 4,5 procenta, což je úroveň o polovinu vyšší, než tomu je v případě širokého indexu Stoxx 600.

však není ve svém optimismu jediná. Stratégové z , , , Bernstein a zastávají ve vztahu k energetickému sektoru všichni stanovisko nadvažovat. Zmiňují přitom nízkou valuaci, ale i potenciální vyšší odměnu akcionářům, kterou by mohla nabízet budoucnost. Nemluvě o hybné síle při tvorbě ziskovosti.

“Start o ESG po mnoho let umožňovala investorům tento sektor ignorovat, s valuacemi a narůstajícími zisky, které teď mají, se domníváme, že je až moc levný, aby ho šlo ignorovat,” uvedli podle Bloombergu analytici společnosti .

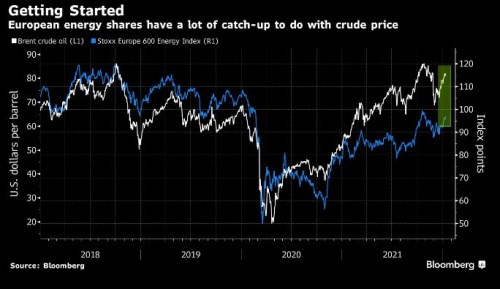

Následující graf ukazuje, že evropské energetické akcie mají co dělat, aby se dotáhly na ceny ropy:

Podle Ankita Gheedii z tu poptávka po ropě bude navzdory posunu k zelenější ekonomice pravděpodobně ještě dlouho, „což znamená, že nižší kapitálové výdaje by mohly vyústit v dlouhodobé nedostatky na straně dodávek a ve středním horizontu býčí momentum“.

I ropných gigantů se ale nyní dotýká energetická krize v Evropě, kde trhy s elektřinou a plynem prochází masivními výkyvy a některé evropské utility, namátkou německé podniky Steag nebo Uniper, si už musely zajistit dodatečné finanční prostředky. Ropný již v aktualizaci ke čtvrtému čtvrtletí uvedl, že jeho tok hotovosti z operací v divizi integrovaného plynu za čtvrté čtvrtletí zasáhne „významný“ odliv vzhledem k dopadu marží v nynější situaci s cenami plynu a elektřiny.

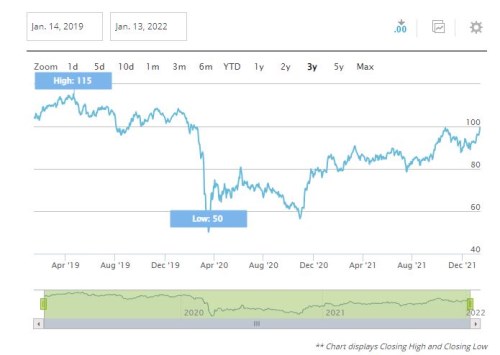

Následující graf ukazuje výkonnost subindexu STOXX Europe 600 Energy, který má 19 členů (včetně Shellu, nebo Orlen), za poslední tři roky k 13. lednu 2022. Dnes před polednem byl tento subindex na červené nule.

Zdroje: Bloomberg, , https://www.stoxx.com/