Před časem jsem se tu věnoval akciím firem s potenciálem pro rychle rostoucí dividendy. Tedy společnostem, které jsou povětšinou silné, s dobrým tokem hotovosti. Morningstar přišla tehdy s celým seznamem podle ní navíc podhodnocených firem, které by měly být právě tohoto typu. Našli jsme na něm , , , , Aiproducts, či třeba . Za dividendové akcie tu tedy byly považovány ty s prospektem vysokého růstu dividend. Ale za dividendové tituly mohou být považovány i jiné „druhy“. Na ně se dnes podíváme a pak na jejich výkony v době vyšší inflace.

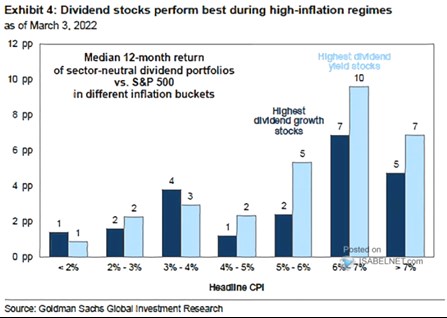

Následující graf ukazuje výkony akcií s vysokým růstem dividend a vysokým dividendovým výnosem během různých období podle výše inflace:

Zdroj: Twitter

Máme tu tedy dva druhy dividendových akcií a zdá se, že ve všech inflačních režimech si historicky vedou lépe než celý trh. Při nízké inflaci je rozdíl oproti indexu jen minimální, opak ale platí při vyšších tempech inflace. A to zejména u akcií s nejvyšším dividendovým výnosem. Proč má přitom nějaká akcie vysoký dividendový výnos? Jinak řečeno, proč je cena její akcie relativně nízko ve srovnání s jejími dividendami?

Dá se to říci tak, že investoři si v případě akcií vyznačených světle modrými sloupci současných dividend tolik necení, platí za ně nižší ceny a příčiny mohou být dvě: Buď je firma/akcie hodně riziková. A nebo se u ní čeká jen nízký růst zisků a dividend, či dokonce jejich pokles. Tato skupina se nám tedy rozděluje na dvě části a celkově tu tedy máme tři skupiny „dividendových“ akcií: 1) Ty, u kterých se čeká vysoký budoucí růst dividend. 2) Ty, které nyní nabízí vysoký dividendový výnos kvůli vysokému riziku. A 3) ty, které nabízí takový výnos kvůli nízkému růstu, či stagnaci. Zde přitom jde často o akcie, které jsou naopak méně rizikové.

Zástupce první skupiny prezentoval třeba zmíněný seznam od Morningstar. Jak ukazuje graf, tento typ akcií může být dobrým zajištěním proti vysoké inflaci (viz i moje včerejší úvaha zabývající se tím, jak moc dobře fungují v tomto smyslu akcie jako celek). Jak jsme ale konstatovali, akcie s vysokým dividendovým výnosem byly v tomto ohledu ale v minulosti výhodnější. V indexu SPX přitom mezi takovými tituly najdeme zejména utility, telekomy a podobné společnosti málo citlivé na cyklus (tj. méně rizikové). Ale také s omezeným růstovým výhledem. Nejde tedy o skupinu, která by nabízela vysoký dividendový výnos kvůli vysokému riziku.

Proč by vlastně měly dividendové akcie ve smyslu popsaném výše představovat dobré zajištění proti inflaci? Pokud tomu tak v minulosti bylo, musely být odolné jejich valuační násobky a/nebo jejich ziskovost. Tedy schopnost ve vysokoinflačním prostředí promítat ceny vstupů do cen prodejních. Výše zmíněné sektory se přitom ale úplně nekryjí s těmi, které jsem v souvislosti s dobře si vedoucími odvětvími a inflací zmiňoval včera (zejména materiály a doprava) – opět viz včerejší úvaha.