Evropské akcie mají za sebou dlouhé roky opakovaných nadějí a zklamání z toho, že nepředbíhají své americké protějšky. Nepomáhaly jejich nižší valuace a případně další argumenty. Za posledních více než deset let si ale jako celek přece jen připisují nemalé zisky. Což ovšem neplatilo o evropském bankovním sektoru, kterému bych se dnes chtěl věnovat. Mimo jiné proto, jak dobře si vedl na počátku letošního roku (tj. před současnými turbulencemi).

1. Evropský trh a banky: V roce 2009 si evropské banky prošly podobnou rally, jako zbytek evropských akcií, pak se ale jejich cesty rozdělily. A nyní jsou banky stále znatelně níže, než byly na lokálních vrcholech v letech 2009 a 2010. Zpočátku letošního roku tuto mezeru začaly (opět) poněkud uzavírat, optimismus podle různých komentářů pramenil z vývoje jejich ziskovosti, výplaty dividend, či odkupů. A v neposlední řadě z makroekonomického vývoje a s ním související monetární politiky.

Poněkud zkratkovitě se hovoří o tom, že bankám prospívá růst sazeb, přesněji by se mělo asi mělo mluvit o rozšiřování rozdílu mezi sazbami krátkodobými a dlouhodobými. Ty druhé totiž určují spíše návratnost aktiv bank, ty první spíše to, co banky platí těm, kteří jim nějakým způsobem poskytují kapitál a zdroje. Ne zrovna přívětivé je z tohoto pohledu prostředí nulových sazeb, kdy se u nuly nachází nejen krátkodobé, ale i dlouhodobé sazby. Růst sazeb, který vše posouvá k „historickému“ normálu – vyšším krátkým a ještě vyšším dlouhodobým sazbám, je pak prostředím znatelně přívětivějším.

2. Banky a výnosová křivka: Onen rozdíl v sazbách je v principu sklonem výnosové křivky a jeho výše vypadá v USA a Německu následovně:

Zdroj:

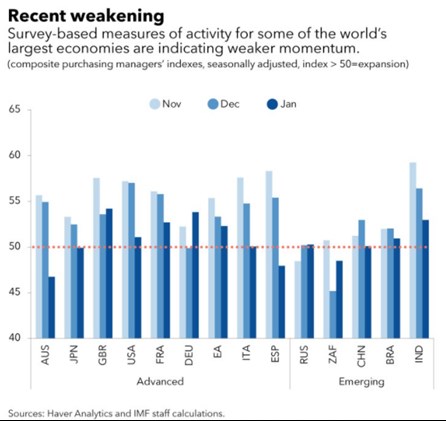

Pokud tedy přijmeme výše uvedenou logiku, sazby, respektive sklon výnosové křivky sám o sobě, by nyní měl více nahrávat bankám evropským než americkým. K tomu se může přidávat signál, který křivka vysílá ohledně dalšího růstu celé ekonomiky – čím vyšší sklon, o to obecně lepší výhled. Všimněme si v této souvislosti, že podle MMF se v podstatě jedině v Německu v lednu výrazně zlepšil výhled:

Zdroj: Blog MMF

Do hospodaření bank a cen jejich akcií ale samozřejmě promlouvá mnohem více faktorů, na výše uvedené jsem jen chtěl upozornit ve vztahu k mých předchozím úvahách točícím se kolem výnosových křivek.

Co pak v této souvislosti nebývá zmiňováno, ale může mít v uvedené logice svou relevanci, jsou takzvané neutrální sazby. Proč? Protože jde o sazby, ke kterým by ty skutečné měly postupně směřovat. Pokud by tedy sazby neutrální byly relativně vysoko, byl by pro banky (a samozřejmě monetární politiku) výhled jiný, než kdyby se nacházely nízko. Jak tomu tedy je? Uvidíme zítra.