Index STOXX 600 za poslední měsíc oslabuje o 9 %, za poslední rok je stále v plusu, asi o 1,5 %. Jeho pohyb je nyní probírán asi zejména ve vztahu k dění na Ukrajině a se souvisejícími příběhy. Nejen ony do něj ale promlouvají podstatným způsobem. Dnes o evropských penězích, ekonomické aktivitě a akciích.

O inflaci pan Friedman řekl, že je vždy a všude monetárním jevem. Bývá to častokrát rozporováno, například tím, že inflaci přece ovlivňují i nabídkové faktory. Dlouhodobě třeba globalizace, v poslední době zase máme zkušenosti třeba s tenzemi ve výrobních vertikálách. Jenže já mám takový dojem, že pan Friedman poukazoval prostě na to, že inflaci určuje množství peněz v ekonomice (a rychlost jejich oběhu) relativně k tomu, co ekonomika v danou chvíli produkuje, respektive je schopna generovat. Pak jeho tvrzení rozporovat těžko.

Jsou asi investiční strategie a pohledy, které se ve svém jádru točí kolem množství peněz v ekonomice. Předchozím odstavcem jsem nechtěl opět rozproudit neplodnou diskusi o výroku slavného ekonoma. Ale chci v návaznosti na něj poukázat na to, že tyto strategie by se s trochou nadsázky daly shrnout jako „ceny akcií jsou vždy a všude monetárním jevem“. Mě osobně takový pohled moc nesedí, ale je na každém, aby si vybral svůj kompas a směr.

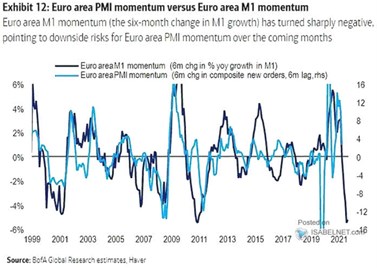

Vším výše uvedeným (Evropou, inflací a akciemi) pak směřuji k následujícímu grafu, který srovnává vývoj peněžního agregátu M1 v eurozóně s PMI:

Zdroj: Twitter

U M1 (oběživo a krátkodobá depozita) jde v grafu o momentum, konkrétně šestiměsíční změnu v meziročním růstu. Někdy toto momentum PMI předbíhá, někdy se v podstatě kryjí, někdy za ním zaostává. Celkově ale obě proměnné vykazují zajímavou tendenci kráčet podobným směrem. A BofA obrázkem poukazuje hlavně na to, že v posledních týdnech se momentum M1 prudce obrátilo směrem dolů. V duchu grafu s jasnou implikací pro PMI. Co to znamená pro akcie?

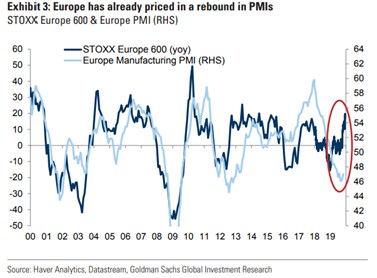

Čerstvý graf porovnávající evropské akciové trhy s PMI nemám, následující je od z konce roku 2019. Vypovídací schopnost snad má, Goldman tehdy poukazoval hlavně na to, že evropské trhy v roce 2019 jako vedoucí indikátor naznačovaly růst PMI. Nás ale v kontextu výše uvedené zajímá spíše to, že akcie a PMI mají v eurozóně také tendenci kráčet si podobnou cestou.

Zdroj: Isabelnet

Asi bych tedy ani na základě uvedených grafů netvrdil, že (evropské) akcie jsou vždy a všude monetárním jevem. Ale peněžní nabídka na druhou stranu určitě není irelevantní proměnnou. A první graf ukazuje, kam míří. Mimochodem, v polovině února jsem zde poukazoval na analýzu Morningstar, která se zaměřovala na neamerické akcie, které „je dobré vlastnit“. Byla to taková ošemetná formulace, protože šlo o kvalitní firmy, jejichž akcie ale mohly být podle nějakého fundamentálního odhadu hodnoty notně předražené. Demonstroval jsem to tehdy na Ferrari. Vracím se nyní proto, že na seznamu byla řada evorpských akcií, ale jen pár z eurozóny. Většina z UK a Švýcarska.