V druhé polovině roku 2020 vzniklo v USA pro akcie velmi přívětivé prostředí – poměr ekonomického růstu k sazbám se dostal na mimořádně vysoké hodnoty. Nyní se čeká, že by měl znatelně klesnout – (reálné) sazby jít nahoru a růst HDP naopak ztrácet na síle. Jak jsem ale psal v pátek, podle aktuálních očekávání by mělo jít o posun od ultrapřivětivého k „jen“ přívětivému prostředí. Což se rýmuje i s tím, že valuace akcií sice znatelně klesly, ale z utravysokých hodnot na „jen“ vysoké“. Ale co prémie?

Teoreticky by mohlo dojít například k tomu, že poměr růstu k bezrizikovým sazbám je velmi vysoko (přívětivý), ale vysoko jsou i rizikové prémie. A poměr růst/celková požadovaná návratnost už tak hezky nevyznívá a není slučitelný s nějakými vysokými valuacemi. Problém s rizikovými prémiemi je ale v tom, že patří do skupiny teoreticky možná smyslupných a logických proměnných, ale v praxi přímo nepozorovateolných. Tudíž odhadovaných a tudíž někdy ošemetných.

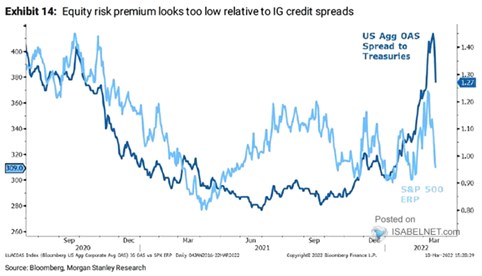

Následující graf porovnává odhadované rizikové prémie amerického akciového trhu s prémiemi na korporátních dluhopisech. Tyto druhé rizikové prémie lze pozorovat přímo a obrázek ukazuje, že v druhé polovině roku 2020 výrazně klesly a držely se dole až do posledních měsíců, kdy zase prudce vzrostly, I když poslední dny přinesly opět znatelnou korekci, celkově se rizikové prémie na dluhopisech drží na vysokých úrovních. Pokud bychom se řídili jimi, měly by akcie mít docela prostor pro posílení v případě, že se situace uklidní a sníží se averze k riziku:

Zdroj:

Za aproximaci rizikové prémie u akcií se často používá obrácené PE, tedy poměr zisků k cenám akcií (upravený o výši výnosů vládních obligací). Docela bych věřil, že takto v grafu postupuje i , protože EP nyní dosahuje asi 5,5 % a po odečtení výnosů desetiletých vládních obligací dostáváme cca 3 % zobrazená v grafu. Podle takto počítané rizikové prémie akcií pak nejsou její hodnoty nyní nijak vysoko, spíše naopak. A závěr by byl opačný, než ten výše uvedený. Ale:

Významný problém z takto počítanou akciovou prémií je v tom, že EP není dáno pouze bezrizikovými sazbami a výší prémie, ale také očekávaným růstem zisků. Pokud se tedy EP změní, může to být dáno změnou očekávaného růstu zisků. Ale pokud my předpokládáme, že očekávání se nezměnila, vyjde nám změna v rizikové prémii. Relativně nízké vypočítané prémie tak mohou ve skutečnosti být maskovanými očekáváními vysokého růstu ziskovosti.

Otázkou pak je, proč místo nepřesných odhadů nepoužívat přesné a přímo pozorovatelné prémie o korporátních obligací. Můžeme tvrdit, že riziko je u nich trochu něco jiného než u akcií – v prvním případě jde o riziko nesplácení, v druhém o volatilitu zisků a ceny akcií. Ale i tak si myslím, že rizikové prémie na korporátních obligacích mohou být zejména v rozházené době, kdy není jasné jak se mění očekávání, zajímavým ukazatelem i pro akcie. Pokud by tomu tak bylo i nyní, jsou obojí prémie vysoko a platilo by to, co jsem psal před grafem.