Po roce 2013 došlo k jednomu zajímavému jevu – změnila se dynamika růstu zisků technologických firem. A investoři na to začali reagovat zvýšenou ochotou za tyto zisky platit. Tedy obratem v trendu (relativních) valuací. Příští rok se mají tempa růstu zisků (velkých) technologických firem a zbytku společností na trhu po více než deseti letech zase hodně přiblížit…

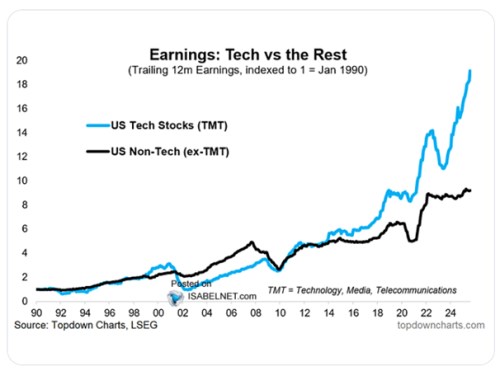

První z dnešních grafů ukazuje dlouhodobý vývoj ziskovosti amerických technologických firem a porovnává jej se společnostmi „netechnologickými“. Na vrcholu technologické bubliny byly zisky první skupiny ve srovnání s rokem 1990 velmi zhruba 3x vyšší, u zbytku trhu to byl asi dvojnásobek. Pak se ziskovost technologií propadla, a to mnohem více, než u ostatních firem. A mezera se uzavřela až cca po deseti letech, tedy záhy po finanční krizi. Do roku 2014 se pak ziskovost obou skupin držela blízko, načež začalo dlouhé a doposud neukončené období, kdy technologie získávaly ziskový náskok:

Nyní jsou zisky technologií ve srovnání s rokem 1990 na zhruba devatenáctinásobku, u zbytku trhu jde o cca sedmi až osminásobek. Druhý graf ukazuje, jak se vyvíjely relativní valuace technologického sektoru. Tedy jeho poměr cen akcií k ziskům ve srovnání s tím, jaké bylo PE u celého indexu S&P 500:

Současné relativní valuace jsou u technologií mnohem níže než na přelomu století a tisíciletí. Tehdy byly poměry cen k ziskům u tohoto sektoru na více než dvojnásobku valuací celého trhu. V roce 2023 to podle grafu byl „jen“ asi 1,4 násobek (data Yardeni Research ukazují, že v tuto chvíli je situace podobná). V tomto druhém grafu také vidíme, že až do roku 2013/14 investoři od technologických akcií postupně čekali méně a méně – byli totiž ve srovnání se zbytkem trhu ochotni za ně platit méně a méně. Na valuačním dnu to byl dokonce jen asi 0,9 násobek valuací celého trhu.

Co se v obou grafech kryje byl onen valuační a ziskový zlom přicházející s rokem 2014. Tehdy se ziskovost technologií opět utrhla od zbytku trhu směrem nahoru. A začala stoupat i ona ochota investorů platit za každý dolar technologických zisků více a více (v absolutním i relativním vyjádření). Zároveň ale platí, že ona ochota ani nyní zdaleka nedosahuje té z konce druhé poloviny devadesátých let. To znamená, že relativně ke zbytku trhu nejsou nyní očekávání dalšího relativního růstu zisků zdaleka tak vysoko, jako v té době. Technologie tedy v tomto ohledu nejsou považovány za tak výjimečné, jako tehdy. A s tím úzce souvisí poslední graf, který ukazuje očekávání růstu u Mag7 a zbytku trhu:

Relativní valuace tedy nyní nejsou u technologií ani zdaleka tak vysoko jako na přelomu století. A podle očekávání by také tempa růstu zisků měla docela brzy konvergovat k podobným číslům. Otázka i tak zní, co by taková v podstatě plná konvergence, nejen očekávaná, ale i realizovaná, udělala s existujícími oněmi valuačními prémiemi technologií (tedy oněch cca 40 % - druhý graf). Pokud k ní tedy skutečně dojde – pokud například AI a spol. nenastartují další cyklus technologické ziskové výjimečnosti.