S nástupem růstových akcií, který trvá již docela dlouhou řadu let, se opakovaně objevují úvahy o „návratu hodnoty“. Tedy o opětovném příklonu investorů k hodnotovým akciím. Poslední dobou se mi ale zdá, že podobné teorie, zas a znovu nepotvrzené, už se tolik neobjevují. Je to kapitulace hodnoty, nebo může být důvod i jiný?

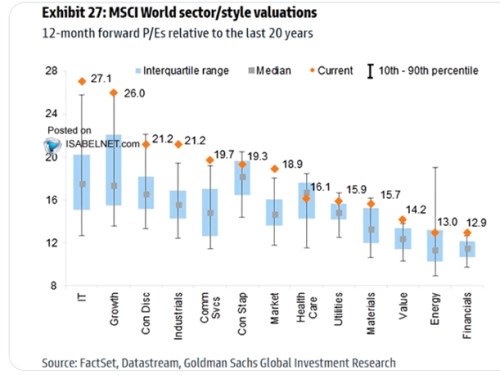

Základem dnešní úvahy je následující graf, který ukazuje valuace různých sektorů a skupin aktiv na světovém akciovém trhu. Zdaleka nejvyšší poměr cen k ziskům vidíme u růstových společností a IT, přičemž u nich je samozřejmě velký překryv. Hodně vysoké (z hlediska historického standardu) je PE i u sektoru zboží dlouhodobé spotřeby, průmyslu a telekomunikačních služeb:

Zdroj: GS, X

Pod historickým standardem je nyní jen zdravotní péče, blízko ní utility. Nedá se to ale říci o výše zmíněné hodnotě. Její PE je podle grafu nyní na 14,2, medián posledních 20 let je přitom u 12. A současné valuace hodnotových akcií jsou i nad vyznačeným běžnějším historickým rozmezím (konkrétně rozptyl poloviny dat brané odprostřed datové řady).

Růstové akcie jsou tak nyní sice mnohem výš relativně k jejich historickému standardu a samozřejmě i relativně k valuacím hodnotových akcií. Pokud by se ale hovořilo o nějakém odklonu investorů od hodnotových akcií, jsou to pohledy dosti sporné. Valuace jsou totiž podle mne celkem slušným indikátorem toho, jak oblíbené je dané aktivum u investorů. A hodnota rozhodně není v nějaké neoblibě, investoři se na ní nedívají skrz prsty. Míra její obliby je jen menší, než extrémy pozorované u růstových akcií. Nemá tak moc smysl přemítat o nějakém návratu k hodnotě, protože ten již proběhl. Jen je maskován tím, co se děje na růstu.

To, jak vysoko je PE u hodnotových akcií, pak přináší určitý paradox. Za hodnotové akcie jsou totiž většinou považovány ty s nízkými valuačními násobky. Je to do značné míry pozůstatek dob, kdy se na trhu asi daly najít podhodnocené akcie jen tímto způsobem. Každopádně se ale lze ptát, při jaké výši valuací už hodnotová akcie není z tohoto pohledu hodnotovou. U růstu podobné dilema není – stále jde o růstové akcie bez ohledu na jejich valuace. Mění se jen na akcie nadhodnocené. U hodnotových akcií nejde jen o to, že by byly předražené. V určitý moment už nejdou podle klasické definice považovat za hodnotové. Je to při PE na 14,2?

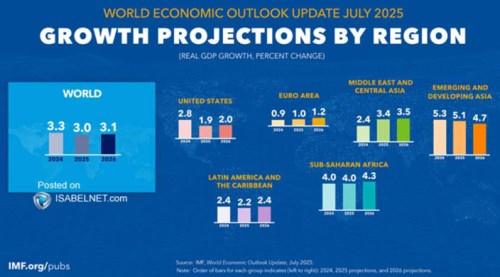

Ještě krátký dodatek k tomu, proč jsou někde valuační prémie k historickým standardům tak vysoko, někde výrazně níž. Bezrizikové sazby jsou pro všechny stejné. Rizikové prémie má každý sektor jiné, ale v odpovědi na uvedenou otázku by hrálo roli jen to, kdyby se prémie sektorů měnily relativně ke své historii (u každého sektoru/aktiva). K tomu může docházet. Ale je podle mne celkem zřejmé, že rozhodující roli hrají růstová očekávání – ta jsou relativně k historii někde výrazně výš, někde méně. V podstatě nikde ale nejsou na historickém standardu, nebo dokonce pod ním. Proč? Podívat se můžeme na následující graf s novými predikcemi globálního růstu od MMF:

Zdroj: MMF, X

Pro letošní a příští rok MMF zejména u vyspělých zemí nečeká žádný ekonomický boom, zhruba standard. Což naznačuje to, co asi jasně tušíme – ony růstové a následně valuační prémie jsou asi spíš strukturální povahy. Zřejmě do nemalé míry vystižitelné dvěma písmeny: AI. Možná tak graf do nemalé míry ukazuje, co se na této rovině nyní od každého sektoru (ne)čeká.